2025年3月27日

PwC税理士法人

PwC税理士法人、「税務ガバナンス実態調査2024」の結果を発表

税務組織が重要視するテーマは「人材」

回答企業の78%が税務組織の評価軸を「設定していない」

PwC税理士法人(代表:高島 淳)は、本日、「税務ガバナンス実態調査2024」(以下「本調査」)の結果を発表しました。本調査は、企業価値向上に貢献する税務組織の構築について考察し、企業における税務ガバナンスの現状と課題を明らかにするものです。本調査では、税制の複雑化やグローバル対応などの外部環境を踏まえ、人材面の課題が浮き彫りとなった一方、多くの企業で税務組織の評価軸が設定されておらず、企業価値への貢献度が定量的に測定されていないことが明らかになりました。

以下のリンクから、本調査レポートをご覧いただけます。

https://www.pwc.com/jp/ja/knowledge/thoughtleadership/tax-governance-survey.html

調査結果の概要

・税務組織における人材不足・育成の課題認識

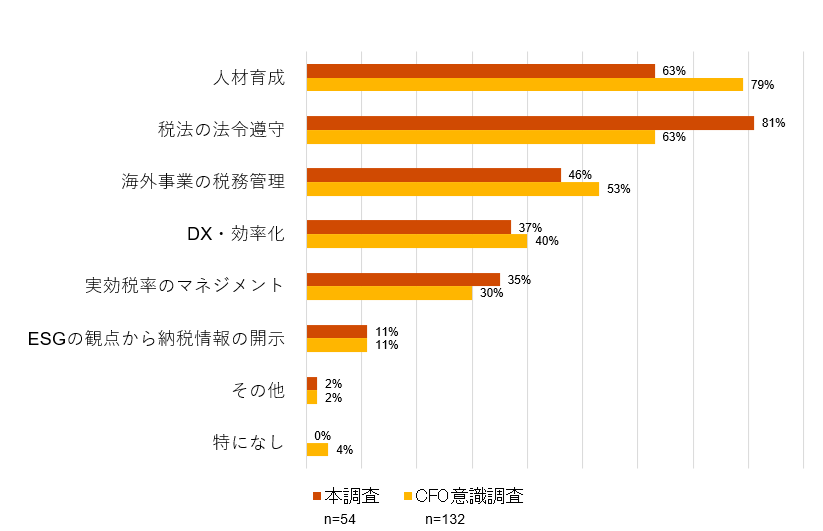

2024年8月に実施した、PwC Japanグループの「持続可能な成長と企業価値の向上に向けたCFO意識調査」(※1)(以下、CFO意識調査)結果において、税務分野の人材不足が顕著となっていました(※2)。本調査結果においても、企業の税務部門が重要視する税のテーマとして、「人材育成」(63%)が挙げられています(図表1参照)。税務組織における人材の定着を図るべく、人材育成方針やキャリアプランなどの人材戦略の設定が必要と考えられるとともに、人材不足への対応として、業務の一部のアウトソース、DXによる業務効率化を検討することが重要と考えられます。

・税務組織の評価軸の設定

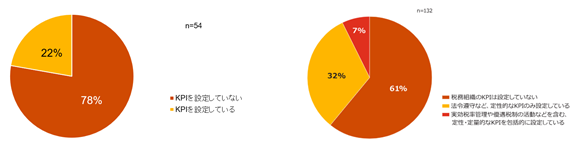

本調査結果において、回答者の78%が税務部門としてKPIを設定していません(図表2の左図参照)。一方、CFO意識調査では、75%の回答者が「『資本コストを意識した経営管理』として行っている取り組み」として「ROE(自己資本利益率)」を挙げており(※3)、経営層にとって税引後利益への数値が経営指標として重要な要素となっていることから、ROEを経営管理指標としている企業においては実効税率の適正水準などを評価軸に設定することが一案として考えられます。

・対外的な税務情報開示の状況

税務部門が重要視する税のテーマについて、「ESGの観点から納税方法の開示」を選択した回答者は全体の11%に留まっています(図表1参照)。また、税務情報を外部公表している企業のうち、グループ税務ポリシー(行動規範・方針)のみを挙げた企業は約75%となっており、自社の納税情報に積極的な開示姿勢をとっている企業は限定的です(※4)。

図表1:貴社において、税に関してどのようなテーマが重要であると考えていますか。以下の中から当てはまるものをお選びください(いくつでも)。

図表2:税務組織のKPIの設定状況についてご回答ください。

左:本調査、右:CFO意識調査

本調査をリードした、PwC税理士法人 パートナー 塩田 英樹は、次のように述べています。

「企業のCFOを含めた経営層にとって魅力的な組織とは、企業価値向上に貢献する組織であり、税務部門においても、組織の評価軸と企業価値向上の紐づけが必要と考えられます。例えば、税務組織の定量的な指標としての目安となる実効税率を定め、それを基にした評価軸を定めることにより、ROEやROIC(投下資本利益率)などの全社的な評価指標への関連性を示すことができます。さらに、税務組織の貢献度を可視化し、経営層に向けて分かりやすく報告することで、税務組織がいかに企業価値の向上に貢献するかを示すことができると考えます。また、そうすることで組織の魅力が向上し、人材への投資への予算確保、人材の適切な評価やキャリアプランの形成が実現できると考えます」

また、同法人のタックスレポーティング&ストラテジー(TRS)パートナーであり、デジタル課税対応支援チームのリードを務める白土 晴久は、次のように述べています。

「税務ガバナンス強化のベースとして、税務担当者にとって魅力的な組織作り、積極的な業務への取り組みを促す体制構築は非常に重要です。複雑化する税制対応に伴い、税務組織の役割を考慮しながら内製とアウトソースのバランスを考えた業務分担の仕組みや、テクノロジー活用の検討も、今後ますます重要性が高まると考えられます。将来的には、外部専門家やテクノロジーの活用、業務改革の推進、プロジェクトマネジメント、データ分析、システム導入など、税務に限らず組織全体をリードする人材育成に向けたビジョンの提示が、税務部門の魅力を高める重要なポイントであり、ひいては企業の税務ガバナンス体制強化施策にもつながると考えます」

本調査で明らかになった日系多国籍企業における税務ガバナンスの現状と課題を含め、複雑化、複合化の加速度を増す企業課題に対し、私たちは、PwC Japanグループとしての総合力や、グローバルネットワークとの連携を通じたシームレスな解決支援を行ってまいります。さらに私たちは、最新テクノロジーや業務改革プロセスにおける知見と実績を駆使し、企業の皆様の税務組織の体制構築・強化支援および企業価値向上に資する貢献を目指してまいります。

調査について

本調査は、PwC Japanグループ実施のCFO意識調査をもとに、PwC税理士法人がさらに税務領域を掘り下げ、税務ガバナンスに焦点を当てて追加実施したものとなります。

調査対象をグローバルにビジネス展開をしている国内上場会社を中心とした日系多国籍企業として、2024年8月から2025年1月に、Webアンケートシステムによる調査を実施し、54社から回答を得ました。回答企業の業界は商社・自動車・銀行・リース・電気機器・製薬・化学・機械・鉄鋼・食品・繊維など、多岐に亘ります。また、連結グループ全体での売上高は1,000億円以上1兆円未満が20%、1兆円以上5兆円未満が56%、6兆円以上が24%となっています。

※1: PwC Japanグループ発行「持続可能な成長と企業価値の向上に向けたCFO意識調査2024」

URL:https://www.pwc.com/jp/ja/knowledge/thoughtleadership/cfo-survey.html

※2: CFO意識調査レポート内 「4. 「企業価値の番人」としての取り組み」図表16参照

URL:https://www.pwc.com/jp/ja/knowledge/thoughtleadership/cfo-survey.html#container-0a3703752f

※3: CFO意識調査レポート内 「2. 企業価値向上に向けた目標設定」図表2参照

URL:https://www.pwc.com/jp/ja/knowledge/thoughtleadership/cfo-survey.html#container-8ef61e4d0c

※4: 本調査レポート内 「4.投資家の目線と企業における意識」図表6参照

URL:https://www.pwc.com/jp/ja/knowledge/thoughtleadership/tax-governance-survey.html

以上

PwC税理士法人について:https://www.pwc.com/jp/tax

PwC税理士法人は、企業税務、インターナショナルタックス、M&A税務、税務業務のデジタルトランスフォーメーション(DX)などを含む幅広い分野の税務コンサルティングにおいて、PwCグローバルネットワークと連携しながら、ワンストップでサービスを提供しています。国内外のプロフェッショナルの知見と経験を結集し、企業のビジネスパートナーとして重要な経営課題解決を包括的にサポートします。

PwC Japanグループについて:

https://www.pwc.com/jp

PwC Japanグループは、日本におけるPwCグローバルネットワークのメンバーファームおよびそれらの関連会社の総称です。各法人は独立した別法人として事業を行っています。

複雑化・多様化する企業の経営課題に対し、PwC Japanグループでは、監査およびアシュアランス、コンサルティング、ディールアドバイザリー、税務、そして法務における卓越した専門性を結集し、それらを有機的に協働させる体制を整えています。また、公認会計士、税理士、弁護士、その他専門スタッフ約11,500人を擁するプロフェッショナル・サービス・ネットワークとして、クライアントニーズにより的確に対応したサービスの提供に努めています。

(c) 2025 PwC. All rights reserved.

PwC refers to the PwC network member firms and/or their specified subsidiaries in Japan, and may sometimes refer to the PwC network. Each of such firms and subsidiaries is a separate legal entity. Please see www.pwc.com/structure for further details.