PwCアドバイザリー合同会社

2023年6月29日

PwCアドバイザリー合同会社(以下、「PwCアドバイザリー」)は、過去10年間に東京証券取引所が公表した指針や要請、その改正の流れを踏まえ、企業が「資本コストや株価を意識した経営」ひいては企業価値の向上を実現するにあたって何をすべきかについてまとめたレポート『「資本コストや株価を意識した経営」の実現に向けて(2023年度)ー東証PBR1倍割れ改善要請への考察ー』を発表しました。

日本経済は、「失われた20年」「失われた30年」と言われて久しく、経済の低迷から抜け出せない状況にあります。かかる中、東京証券取引所は2015年6月に日本の成長戦略の一環として「コーポレートガバナンス・コード」を公表し、その実現と、持続的な企業価値向上に向けた企業の取り組みを後押ししてきました。しかし、公表から8年が経過した現在においても、ROEの低迷やPBR1倍割れが続くなど、資本収益性や成長性における課題は残されたままです。このような状況において、各社の企業価値向上のためには、経営者の資本コストや株価に対する意識改革が求められています。

東京証券取引所は、2023年3月31日付の「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」で、持続的な成長と中長期的な企業価値向上の実現に向けて重要と考えられる事項をまとめ、その継続的な実施を要請しました。また、同年4月には、「有価証券上場規程等」の一部改正を行い、2025年3月1日以後に到来する上場維持基準の判定に関する基準日から原則として経過措置を廃止し、本来の上場維持基準を適用するとしています。これは、企業に対して、適切な資本コストや株価を意識した経営の実現のための施策実施を期待しており、成果が見られない場合には上場廃止を含めた対応を示唆するものと考えられていることから、企業は個々の状況を分析し、対応する必要があります。

本レポートでは、東京証券取引所による要請などの一連の経緯、背景、日本企業の現状を踏まえた上で、企業が「資本コストや株価を意識した経営」ひいては企業価値の向上を実現するにあたって何をすべきか、PBRなどの重要指標の改善や一連の対応を継続的に実施するための組織体制づくりの必要性なども交えロードマップを議論しています。

<内容>

- 現状および理論的な背景

日本企業の現状を確認するとともに、企業価値向上に向けた理論的な背景を整理

- 企業に求められる取り組み

PBR1倍割れによる弊害を整理し、企業に求められる取り組みについて、東京証券取引所の要請を踏まえ整理。その上で、企業が一過性の対応ではなく、継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取り組みとして、実際に企業価値を創造していくためのロードマップを議論

- 想定事例

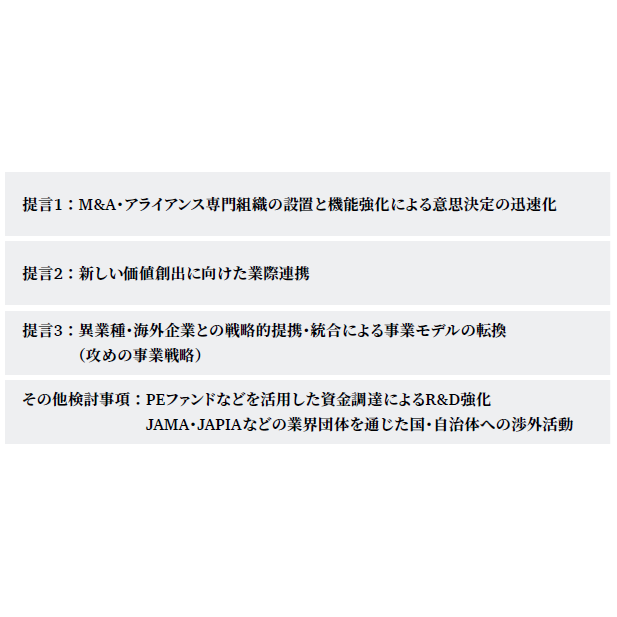

各社は特有の事情に合わせて的確な対応が求められていることから、公開情報を基に、日本企業が遭遇していると推察される典型的な事例ごとに、対応モデルケースを紹介