東京,日本 -Media OutReach Newswire- 2025年4月1日 -

コファスの中国企業の支払い行動に関する調査では、2024年にサプライヤーの間で売掛取引や回収期間の延長に慎重になる傾向が強まっていることが示されました。

- 企業は一般的に支払条件を延長しましたが、その一因として、第三者のリスク軽減ツールがあり、これがサプライヤーに一定の安心感を与え、顧客のニーズに対応できるようにした可能性があることがわかりました。

- 支払い条件の延長により、支払い遅延はわずかに増加し、遅延日数は64日から65日になりました。

- しかし、支払期限に支払遅延を加えると、製品納入から代金回収までの平均待ち時間の合計は、2023年の133日から、2024年には141日に増加しました。

- 超長期支払遅延(ULPD、180日以上)を経験した回答者のうち、半数近くが年間売上高の2%以上に相当する支払遅延を報告しました。この割合は2023年の33%から大幅に増加しており、不払いリスクの上昇を示唆しています。

コファスの北アジア・エコノミスト、ジュンユ・タン氏は次のように述べています。「中国のサプライヤーの回収期間が2024年に長期化したのは、国内需要が低迷する中、販売量の伸びが鈍化したことに加え、デフレが進行する環境下での価格圧力により、企業収益が減少したためである。サプライヤーは平均して支払条件を延長したが、売掛取引を提供する企業が減少したため、警戒感が高まっていることが明らかになった。2025年を展望すると、政府の景気刺激策によって企業の信頼感が高まった可能性があることから、回答者の52%が景気見通しの改善を予想している。しかし、景気刺激策はこれまでのところ比較的抑制的であり、貿易セクターの関税リスクは依然として迫っている課題であるため、この楽観論は過大評価されている可能性がある。コファスは、2025年の中国のGDP成長率を4.3%と予想している。」

支払い遅延[1]:超長期支払遅延の増加

企業は一般的に2024年に支払い条件を延長し、これが第三者のリスク軽減ツールと相まって、支払い遅延の増加を抑制する要因となりました。支払い条件の総期間は、2023年の70日から2024年には76日へと増加しました。これらの寛大な条件のおかげで、支払い遅延はわずかに増加し、64日から65日になったものの、支払い遅延を支払い条件に加えると、納品から支払い回収までの平均待機時間(売掛金回収日数、DSO)は2023年の133日から2024年には141日に増加し、回収期間が前年よりも延長されました。

過去に遅延の発生を報告した企業の割合は、

2023年の62%から2024年には44%に大幅に減少しました。遅延の期間は安定していましたが、支払い条件の延長と相まって、DSOは2023年の133日から2024年には141日に増加し、回収期間が延びたことを示しています。

一方、超長期支払い遅延(180日以上)を経験した回答者の

50%が、未回収金額が年商の2%以上であると報告しており、この割合は2023年の33%から大幅に増加し、不払いリスクの増加を示唆しています。コファスの実務経験に基づくと、180日以上で年商の2%以上に達する支払い遅延の80%は回収されていません。

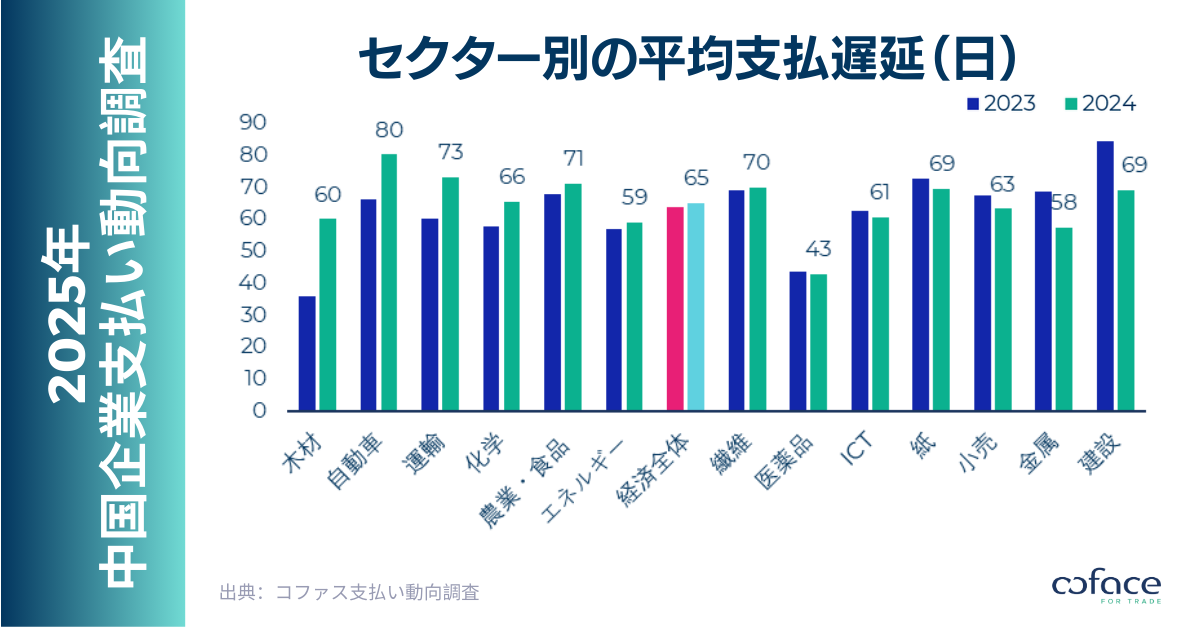

業界別では、

木材業界が最も大きな支払い遅延の延長を経験しました。これは、住宅市場の低迷が家具需要を抑制し、業界の決済サイクルが大幅に長期化したためです。一方、

自動車業界も同様の課題に直面しており、これは主に販売店が在庫削減のためのディスカウント戦争によって損失を被り、資本の制約に直面していることに起因しています。

建設業界は引き続き調査の中で最も長いDSOを持ち、これは下流の流動性状況が依然として厳しいことを反映しています。

経済見通し:生産能力過剰の圧力が続く中、競争は激化の一途をたどる

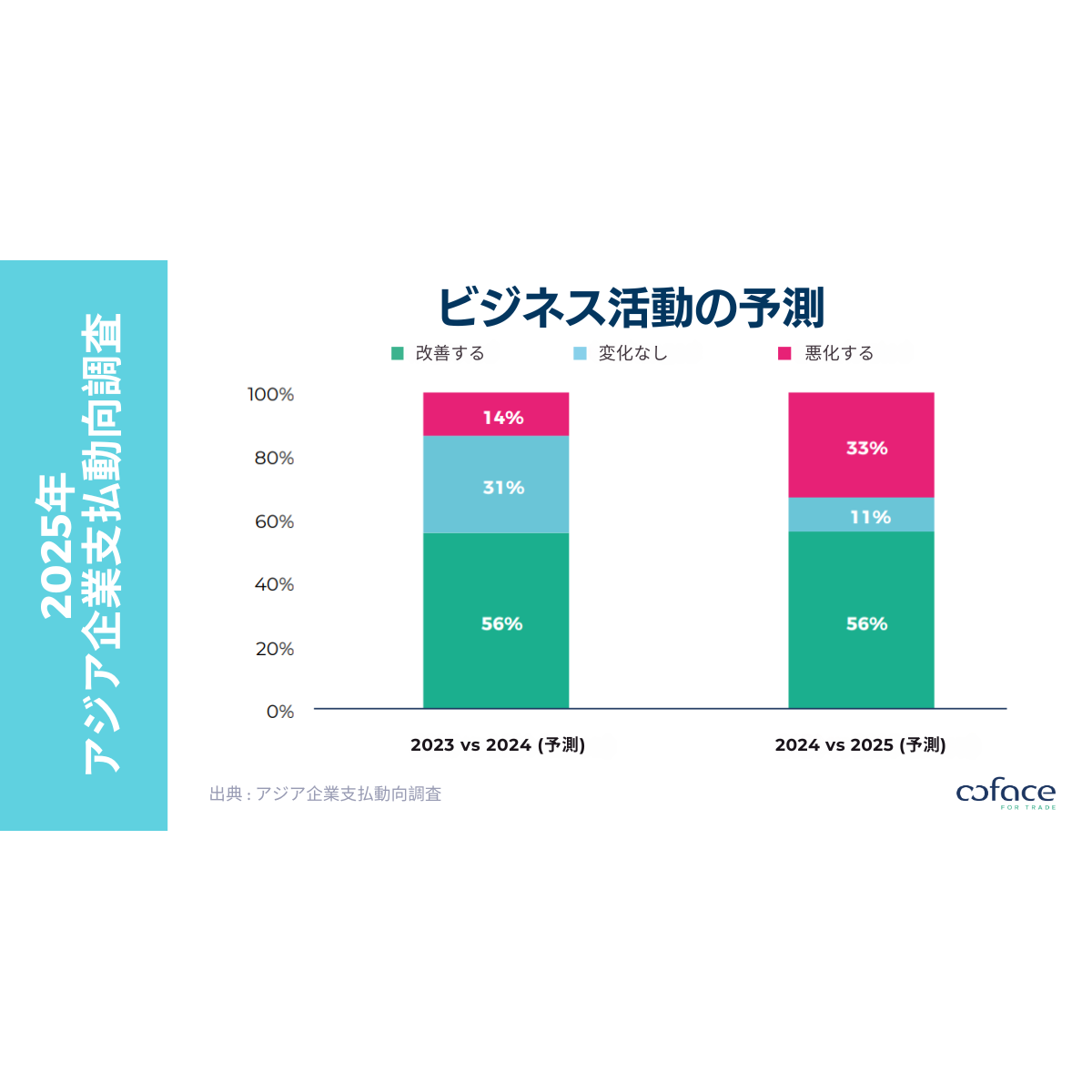

回答者は、2025年の経済見通しに対して楽観的であり、

52%がビジネス環境が改善すると予測しています。医薬品業界は最も楽観的であり(83%)、これは高齢化人口による構造的な需要に起因しています。

金属業界は第2位に楽観的であり(72%)、これは景気刺激策への期待があるためと考えられます。しかし、この楽観的な見通しは過大評価されている可能性があり、住宅建設業界からの需要が引き続き実需に影響を与える可能性があります。また、米中間の関税が金属(鉄鋼やアルミニウムなど)にさらなる挑戦をもたらす可能性があります。

繊維業界は引き続き最も悲観的な業界であり、昨年よりも見通しが悪化すると予想する企業は少なくなったものの、原材料費の低下により一部の救済措置があると見られます。

競争の激化は2025年における企業運営の最大のリスクとなり、中国の過剰な生産能力という持続的な課題を浮き彫りにしています。

需要の鈍化は、第2のリスクとして挙げられ、特に輸出指向型の企業にとっては、第二期トランプ政権下で貿易障壁が高まる可能性があります。内需を刺激する政府の取り組みが外需不足を補うのに十分かどうかは依然不透明です。供給と需要のギャップが続く中、中国企業は価格競争を強化して販売を促進し、市場の圧力をさらに強める可能性を示唆しています。

[1]支払遅延とは、回答者が平均して報告した支払期日から支払日までの期間を指す。

COFACE FOR TRADE

コファスは、75 年以上にわたって取引信用リスクマネジメントの世界的 なリーディングプレイヤーとして、不確実で不安定な環境下でも企業が成長し、前進するのを支援しています。規模、所在地、業種を問わず、約 200 の市場において 100,000 社のお客様に、取引信用保険、ビジネス情報、債権回収、シングルリスク保険など、幅広いソリューションを提供しています。コファスは日々、そのユニークな専門知識と最先端のテクノロジーを活用し、国内・海外市場双方において、お客様のビジネス取引をサポートしています。2024 年、コファスは 5,236人 以上の従業員を雇用し、18.4 億ユーロの売上高を記録しました。

詳細はcoface.jp(

https://www.coface.jp/ )をご覧ください。