なぜキャッシュの保有は株式投資よりもリスクが高いのか

キャッシュの保有は株式投資よりもリスクが高いといえます。足元の市場の乱高下を考えると、これは大胆な主張と思われるかもしれませんが、データがそれを裏付けており、足元の市場の下落は受けても尚、正当な主張であると考えています。

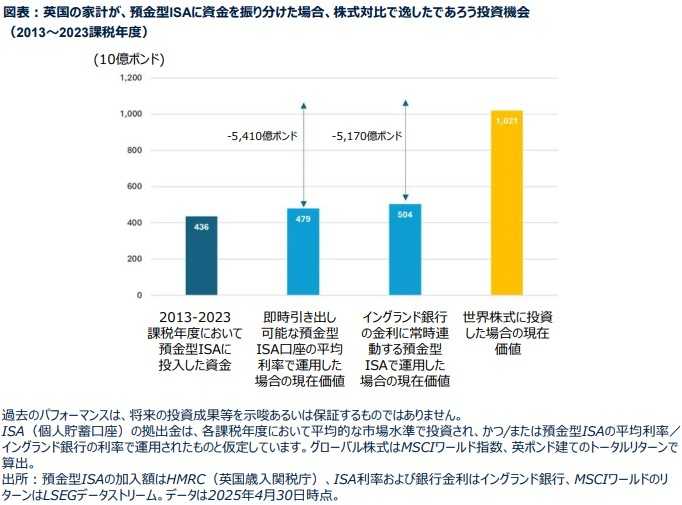

英国では、個人貯蓄口座(Individual Savings Account、以下ISA)におけるキャッシュの保有により、英国の家計は2023年4月までの課税年度10年間で、株式市場に投資した場合に得られていたはずの利益5000億ポンド以上を逃したことになります。これは、2025年4月30日時点でその貯蓄がいくらになるかを基に試算したものです。

この差額が、個人や英国経済にどれほど大きな影響をもたらし得たかを考えてみてください。これは、英国のGDPの約20%にも相当します。個人は、その追加的な資産の一部をモノやサービスの消費に回すこともできたと考えられるほか、英国の企業活動を支援することにつながった可能性もあります。

投資業界では、「リスク」について頻繁に語られます。しかし、それが何を意味するのか、また、そのリスクが人によって異なる意味を持つことを十分にわかりやすく説明することができていないことがよくあります。しかし、それだけではなく、運用会社や、規制当局、そしてその他多くの関係者がリスクについて語る際、短期的な価値の下落のリスクという観点で語る場合が多いため、私たちがサービスを提供すべき人々にとって最も重要な本当のリスク――つまり、人々が自身の財務目標を達成できなくなるリスク――を強調できていないと考えます。

従って、ここではリスクの捉え方についても考えを改める必要があるのではないか、と提起したいと思います。

まず初めに

キャッシュには確かに役割があります。投資期間が短い場合や絶対的な確実性が最優先である場合には、キャッシュは最適な選択肢になり得ます。個人的な例を挙げると、私は初めて不動産を購入するために物件を探していた際、資金をすべてキャッシュにしました。それはなぜなら、購入完了までの6ヵ月間に多少増えるアップサイドの可能性よりも、頭金が目減りするリスクのほうが、私にとっては大きかったためです。

より一般的に言えば、経済的な弾力性を高めるには、非常時のための現金資金をある程度持つことが妥当だと考えます。調査によると、1,000ポンドのキャッシュの予備資金を持つことで、借金に陥る可能性をほぼ半分に減らすことができたことが示されています。しかし残念ながら、英国の成人の24%がこの額を下回っています。

しかし、より長期的な視点から考える場合、ほぼすべてをキャッシュで置いておくという文化的な慣習には、やはり疑問を投げかける価値があると考えます。

投資を推奨する人は少ない

「投資の結果、価値が上がる可能性があると同時に下がる可能性もあり、元本を割る可能性もあります。」これは、株式型ISAの開設を検討する個人が目にするものです。強調されているのはマイナス面であり、慎重な人々にとっては、不安を煽るだけの内容といえます。

また、新聞やオンライン・メディアなどで多くの支持を集める人々が、株式投資については沈黙を守る一方で、預金型ISAへの投資の利点について頻繁に語り、積極的に勧めています。そして、特に残念なケースでは、株式投資について明確に否定的な意見を述べることさえあります。例えば、株式市場の下落リスクや変動性に焦点が当てられ、上昇の可能性については言及されません。

こうした傾向の背景には、読者が投資して損失を出した場合、責任を負わされるのではないかということを懸念しているからなのかもしれません。確かに過去には、投資リスクの説明不足による問題事例もありました。しかし、それを理由にすべての人々に株式市場から永久に手を引くように勧めるのは正しいことではありません。むしろ、それは人々にとって「損失」(長期的にキャッシュに滞留させることで、投資からのアップサイド獲得機会を逸するという意味において)を与える行為にもなり得るかもしれません。

これでは英国で投資文化が根付かないのも無理はないのではないでしょうか?この状況は欧州にも当てはまります。一般の預金者が目にするメッセージはすべて、損をするリスクに焦点が当てられています。私たちはリスクの警告に取り憑かれ、リスク回避思考に陥っているかもしれません。そしてまた多くの人々は、損をしないようにするのは当局の仕事だと考えており、この考えに多くの政治家も同調しています。異議を唱える声はほとんどありません。

リスクの再定義

多くの人々にとってのリスクとは、短期的に損をするリスクだけではなく、長期的な目標(ゆとりある老後、住宅購入、子供への経済的支援、あるいは単に貯蓄がインフレに追いつくようにすることなど)を達成できないリスクもある、ということを認識する必要があると考えます。すなわち、「リスクを十分に取らないことのリスク」です。

キャッシュの問題点

キャッシュにはリスクがないわけではありません。10年前にマットレスの下にあった1万ポンドは、今日でも1万ポンドのままです。問題は、インフレの影響で、その金額で購入できるものが少なくなっているということです。2014年末の10,000ポンド相当の商品やサービスは、2024年末には約13,500ポンドになっています。

これをイングランド銀行の銀行金利(実際にはもっと低い金利のものが多い)に連動した金利が支払われる預金型ISAに預けていた場合、現在約11,500ポンドになっていたと考えられます。マットレスの下に置いておくよりかは多いですが、それでも十分とはいえません。キャッシュレートはインフレ率を下回っているので、支出を抑えなければならない状況です。長期的に見ると、現金預金はインフレに勝つことがほとんどありません。そのような預金型ISAは本当に「リスク・フリー」といえるのでしょうか?

なので規制当局は、誰かが預金型ISAにお金を預けるたびに、「現金貯蓄の価値は、過去にインフレに追いついておらず、将来においてもインフレに追いつかない可能性があり、あなたの財政目標を達成できない可能性があります」という免責事項を表示するよう主張すべきなのかもしれません。

すなわち、インフレは「リスク」になり得るのです。

十分なリスクを取らないことのリスク

ここで、2つの選択肢を考えてみるとします。ひとつは、毎月給与のX%を拠出し、それを株式市場に投資することです(Xをいくらにするかという議論は、ここでは行いません)。市場は短期的には変動しますが、長期的には、65歳で引退したときに、ゆとりある老後を送れるだけの資金が貯まる可能性が高いと予測されます。

もうひとつは、株式市場は短期的な変動リスクが高すぎると懸念し、代わりに「低リスク」のものを選ぶことです。その方が夜は安心して眠れるかもしれませんが、貯蓄の増え方が緩やかなので、退職するのに十分な貯蓄ができるまで70代まで働き続ける必要が出てくる可能性があります。

では、どちらの選択肢が魅力的といえるでしょうか?「リスク」が高いのはどちらでしょうか?ここでの示唆は、リスクを取らないこと自体がリスクになる、ということです。人々はもっとトレードオフ(利益と損失の交換条件)について意識する必要があると考えるのです。

株式市場は短期的にはリスクが高いが、長期的にはリスクが低下

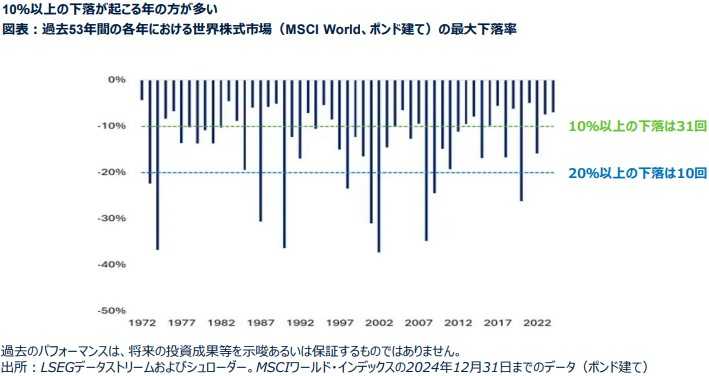

株式市場に投資することは、投資対象の価値が下がる可能性という点で、リスクを伴うことは間違いありません。過去53年間において、世界株式市場が10%以上下落した年は31回あります(英ポンド建てで算出)。 つまり、こうしたことは起こらない年より起こる年の方が多いのです。20%の下落も、約5年に一度のペースで発生しています。これも決して珍しいことではありません。

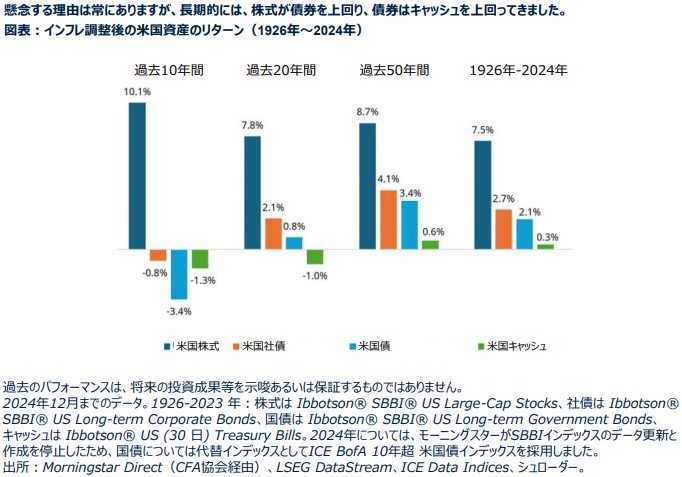

しかし、それこうした厳しい下落局面を考慮しても、株式市場は投資家にとって非常に優れた資産形成の手段であり続けてきました。この期間全体で見ると、世界株式市場は年平均で11.4%のリターンをもたらしており、インフレ率の4.8%をはるかに上回っています。

米国株式市場のデータを使ってさらに遡ると、結果はさらに明確になります。

ご存じの通り、株式市場は上昇も下落もします。しかし、このようなことが起きても過度に怯える必要はありません。それはごく普通のことであり、株式市場がもたらす長期的な利益を得るための入場料のようなものといえます。

株式市場に投資した方が、キャッシュで資金を保管しておくよりも、経済的目標を達成できる可能性ははるかに高かったといえます。この観点からみると、キャッシュよりも株式のほうが「リスク」が低いともいえるのではないかと考えます。

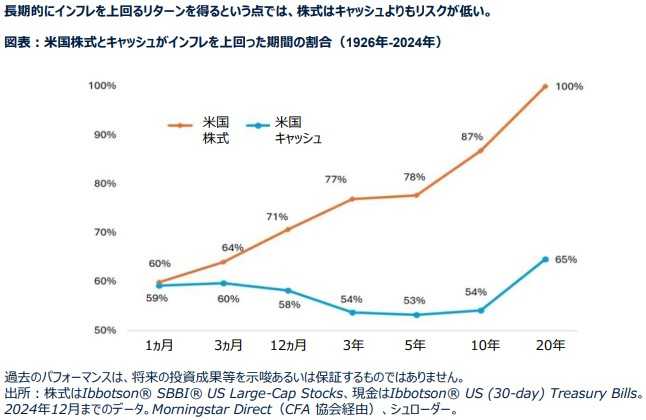

株式市場が長期的に現金を上回ってきた、というだけでなく、ほぼすべての合理的な投資期間において、株式の方が一貫して好成績を残してきたという点も重要です。インフレに勝つという観点でも、株式の方がリスクが低かったといえます。そして、投資期間が長ければ長いほど、その確率は有利に傾いていきました。私たちの分析では、インフレ調整後のリターンで見て、株式が「損失」を出した20年間というのは一度もありませんでした。

長期的に見て損失が出る可能性を完全に否定することはできませんし、もし実際にそれが起これば非常に辛い経験となるでしょう。しかし、そのようなケースは、上述の分析からも常時起こるものではないといえます。

対照的に、キャッシュは安全なように見えるかもしれませんが、その価値がインフレによって損なわれる可能性ははるかに高いのです。

行動を起こすべき時

私たちはリスクについての認識を変える必要があるのではないかと考えます。キャッシュを持ち続けることこそがリスクがない、と考える古い習慣は簡単には変わらないとも認識しています。そのもとで、リスクは個人の財務目標を達成できるか否かという観点でも捉えられるべきということに投資家が徐々に気付いていくことが大切であると思います。それに投資家が気付くとき、「リスク」が高いのは、むしろキャッシュであるということが理解されるようになると期待します。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。