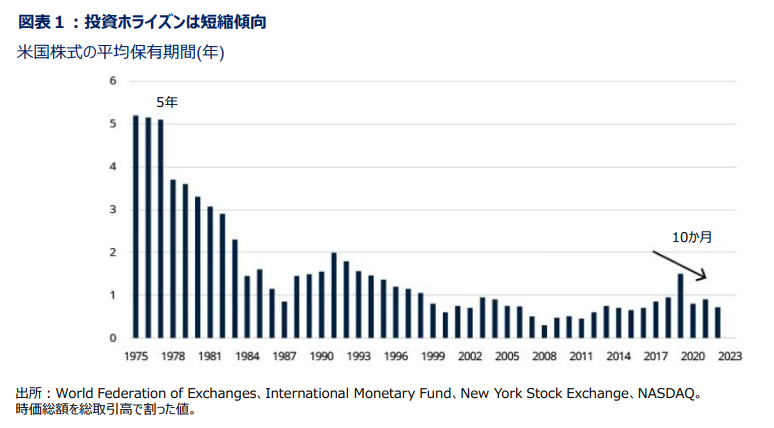

今日の多くの株式投資家にとって、長期投資に注力するといった実績ある伝統的戦略は時代遅れに映るかもしれません。取引高の 大幅な増加や保有期間の大幅短縮が示すように、短期的な利益追求へのニーズが高まっています。

アルゴリズム取引、ヘッジファンド、パッシブ戦略の台頭がこうした傾向を加速させていますが、実績ある手法が依然有効であるという 証拠は豊富にあります。これには長期的な視点を重視することや、企業の収益成長が歴史的に見て圧倒的に長期的なリターンの主要なドライバーであったということが含まれます。

企業のファンダメンタルズ分析を重視する伝統的な株式分析は、市場を上回るリターンを追求する有効な手段であり続けています。ただし、市場がまだ認識していない成長を実現する可能性を秘めた企業を見極めるには、厳格かつ規律ある手法の適用が求められます。

以下にその規律の内容を概説しますが、まず現在の投資環境と、なぜ伝統的な投資戦略が依然として優れたリターンを追求する最善の手段であることを示し続けているのかを検討することが重要です。

テクノロジーは高速取引と短期思考を可能にしたが、いずれも明らかに優れた結果をもたらすわけではない

過去数十年間で株式市場は根本的な変容を遂げました。かつては数年単位の長期投資を志向する忍耐強い投資家が主流でしたが、現在では多くの投資家が短期的な視点で行動し、数か月、数週間、あるいはそれ以下の期間で株式を保有するケースが増えています。

複数の要因が相まってこの変化を推進しました。

• アルゴリズム取引と高頻度取引の台頭により、取引執行に伴うコストと摩擦が劇的に低減しました。これらのテクノロジーによ り、取引は数日や数週間ではなく、ミリ秒単位で実行可能となりました。

• 株式市場ではヘッジファンドや類似の投資手段の存在感が高まっています。これらの投資家は短期的な利益を優先する戦略、市場における小さな価格差を追う迅速な裁定取引、戦術的なポートフォリオ再構築を展開します。戦略的な資産配分に基づく長期的な思考は、通常重視されません。

• パッシブ投資戦略の急激な拡大は市場力学を変容させました。上場投資信託(ETF)やその他の指数連動型商品が市場の主要プレイヤーとなっています。その結果、取引の大部分は自動化されたルールベースの売買、および追跡対象指数がリバラン スされる際にこれらの商品が実施せざるを得ない定期的なポジション調整の影響を受けるようになりました。

従来のアプローチは依然として、広範な市場を上回るパフォーマンスを発揮する可能性が最も高い

広範な市場が提供するリターンを上回る収益を追求する投資家にとって、これらの新たなプレイヤーと彼らのルールで競うことは無意味です。アルゴリズム取引業者は既に最速の取引システムを保有しています。群集心理に駆られた投資行動は、パッシブ戦略への 資金流入・流出の大部分に影響を与えています。言うまでもなく、コンセンサスに従っている限り、それを上回ることは不可能です。 ただ、幸いなことに、そうする必要は全くありません。数多くの学術研究が、株式市場において従来型の戦略が依然として優れた収益獲得の可能性を秘めていることを示しています。

•

より長い投資期間が優れた成果をもたらしています。ある研究によれば、最も長い保有期間を持つ機関投資家は、短期志 向の投資家よりも年間約3%高いリターンを達成しています

1。つまり、市場は最終的に短期的な圧力に耐え忍び、忍耐力を 示す投資家に報いているのです。

• 長期的な株価は企業収益に連動するため、ファンダメンタルズは依然重要です。実証分析によれば、長期株式リターンの約 80~90%は企業収益と配当の成長に直接起因します。これは、企業の真の基礎的収益力が株価決定においていかに重要かを示しています

2、3。追加研究では、持続的な利益成長が長期株式パフォーマンスに重大な影響を与えることが一貫して示されています

4、5。これら全てが、伝統的なファンダメンタル分析に基づく戦略の価値を証明しています。すなわち、企業のバランスシートの強固さ、経営陣の質を評価、競争優位性を分析、収益可能性を予測し、それらの収益予測に対して現在の株価が 割高か割安かを判断する手法です。

1: “Mutual Fund Investment Horizon and Performance” Presented at the China International Conference in Finance (CICF) 2013. By Chunhua Lan, Fabio Moneta and Russ Wermers. And “For Professional Investment Fund Managers, 'Going Long' is a Winning Strategy,” University of Maryland Research, Russ Wermers, Fabio Moneta and Chunhua Lan, 2024

2: “Earnings Growth: The Two Percent Dilution,” Financial Analysts Journal, William J. Bernstein and Robert D. Arnott, September/October 2003

3: “Stocks for the Long Run: The Definitive Guide to Financial Market Returns & Long-Term Investment Strategies,” By Jeremy J. Siegel, McGraw-Hill Education, 6th Edition, 13 September 2022

4: “Size and Book-to-Market Factors in Earnings and Returns,” The Journal of Finance, Eugene F. Fama and Kenneth R. French, March 1995

5: “The Level and Persistence of Growth Rates,” The Journal of Finance, Louis K. C. Chan, Jason Karceski and Josef Lakonishok, 21 March 202

厳格なプロセスでファンダメンタルズに焦点を当てる投資家は、優れた成果を上げる機会を得られる

企業収益が長期的な株価を牽引する歴史的な優位性を認識したならば、次の問いは、最も強固なファンダメンタルズと優れたリターンを上げる可能性を秘めた企業を見極める最善の方法は何か?です。我々はその目的を、いくつかの規律ある戦略によって達成できると考えています。

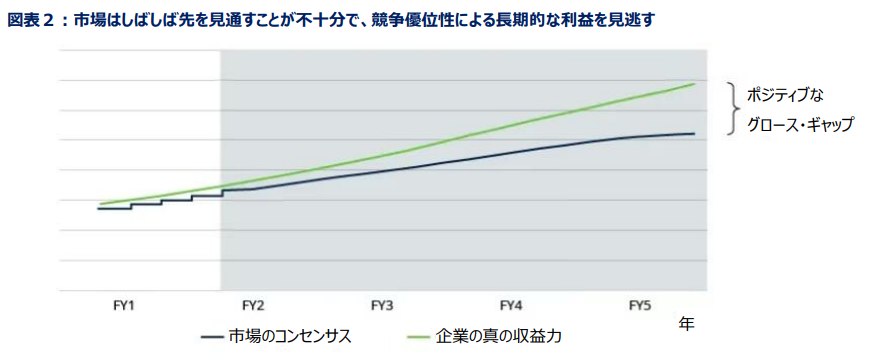

• 企業の成長可能性が株価にまだ十分に反映されていない「グロース・ギャップ」を探す:大手投資会社の多くのアナリストの ようにファンダメンタルズ分析に注力する洗練された投資家でさえ、将来を見据える視野が不十分な場合が多い傾向にあります。 より長期的な視野を持ち、企業の収益可能性を単なる今後12か月ではなく今後3~5年単位で分析する投資家は、市場予 想の利益と、企業のより長期的な潜在的な成長との間に存在する大きな「グロース・ギャップ」を見極めることができます。図表2が示すように、企業の構造的かつ持続可能な競争優位性、そして革新性は、市場予想を大幅に上回る長期的な利益をもた らす可能性があります。

• 長期的な競争優位性を維持できる、エコノミック・モート(経済上の堀)を有する企業を探す:グロース・ギャップを生み出せる 企業を見極めるには、厳密かつ堅牢な分析が必要です。私たちは、検索範囲を絞り込む一つの方法として、侵入者(市場シェ アを奪おうとする競合他社)の接近を阻む城の堀のように機能する優位性を持つ企業を探すことが重要であると考えます。こうし た堀は多様な形態をとります。顧客から一貫して支持される圧倒的なブランド力を有する企業、独自製品や貴重な資源への独占的アクセス権を持つ企業、新規参入者が取得困難な既存の規制承認やライセンスの恩恵を受ける企業などが該当します。また、事業規模が大きく規模の経済を享受している企業も、新規参入企業にとって参入障壁が高くなります。新規参入企業はその事業範囲に匹敵できず、コスト競争もできないためです。調査結果は改めてこのアプローチの有効性を裏付けています。優れた競争優位性を有する企業は、資本利益率において優位かつ安定した収益を生み出す傾向があるだけでなく、しばしば市場予想を上回る収益を達成することも示しています

6 。

• 収益の持続性に注目:現在の収益や短期的な収益予測を見るだけでは不十分で、企業が複数年にわたり収益を増加させ られるかどうかも評価することが重要です。ある調査によれば、収益が持続的に成長している企業は競合他社を大幅に上回り、 年間リターンが約7%高くなることが示されています

7。

• 収益の会計の質を分析し、発生主義会計指標よりも現金主義収益を重視:著名な研究によれば、キャッシュフロー対収益比率の高い企業を重視するポートフォリオは、持続的なキャッシュ創出を反映せず一時的に報告収益を膨らませる可能性のある高い繰り越し(売掛金の増加、在庫調整、減価償却その他の非現金取引など)が中心のポートフォリオを大幅に上回り、年 間約10%の収益を一貫して生み出すことが判明しています

8。

6: “Value Investing: From Graham to Buffett and Beyond,” (A book), Bruce C. N. Greenwald, Judd Kahn, Paul D. Sonkin and Michael Van Biema. First edition published by Wiley in 2001 (2nd edition by Greenwald, Kahn and others .)

7: “The Level and Persistence of Growth Rates,” The Journal of Finance, Louis K. C. Chan, Jason Karceski and Josef Lakonishok, 21 March 2002

8: “Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?” The Accounting Review, Richard G. Sloan, July 1996

• 投資家のバイアスを認識し、機会を特定:数多くの行動ファイナンスに関する研究が示すように、市場参加者は過度の楽観主義、アンカリング(過去の情報に固執し新たな知見を無視する傾向)、群衆心理といった体系的で非合理的なバイアスに陥りやすく、これが株価や収益予想を歪める可能性があります。市場予想は純粋な合理的分析ではなく、こうした投資家心理に基 づくことが多いものです。調査によれば、行動バイアスに敏感な投資家は、過度な楽観主義や根拠のない悲観主義が株価とファンダメンタルズの乖離を引き起こす局面をより的確に予測し、活用できることが示されています

9。別の調査では、こうしたバイアスの一部(過度な楽観主義やアンカリング等)が、テクノロジーなどのグロース・セクターで特に顕著に表れることが判明していま す。さらに、同じ研究では、こうしたバイアスを調整した投資家が年間約8%の超過収益を達成していることが判明しています

10。

• 株主の利益とインセンティブが一致している質の高い経営陣を探す:著名な投資家ウォーレン・バフェットは、経営陣の報酬を四半期や年間の株価変動といった短期的な指標ではなく、長期的な株主利益に連動させることの最大の提唱者の一人で す。長期的な価値創造に注力する企業は、より持続可能な収益成長を生み出す傾向があり、しばしば長期間にわたり市場予想を上回る成果を上げる傾向にあります。

• 規律ある資本配分決定を行う企業を選定:優れた資本配分を行う企業、すなわち利益を再投資して追加収益を生み出すか、自社株の割安な株式を戦略的に買い戻す企業は、長期的に株主にとって大きな価値を創出します。調査によれば、資本 配分の熟練度は企業の長期的な財務実績と株式リターンに直接相関します

11。したがって、企業の資本配分決定の効果を正確に評価できる投資家は、より高いリターンを得られる可能性が高いといえます。

• 短期的なノイズが生み出す誘惑に抗い、長期的なコミットメントから揺るがないこと:最新の投資ブームの魅力、経済サイクルを正確に予測できるという錯覚、あるいは市場の短期的な方向性に賭ける誘惑は、抗いがたいものです。市場のノイズ、メディ アの報道、日々のパフォーマンスは、そうした誘惑を助長します。こうした気晴らしに抵抗するには、特に変動の激しい市場環境において、並外れた規律と感情的な強さが求められます。投資の成功は、市場を掌握することと同じくらい、自らを掌握すること にかかっています。しかしここで引用したあらゆる調査が示すように、規律ある長期的なアプローチを継続することは、大幅なアウトパフォーマンスにつながる可能性があります。

投資の競争では、ウサギよりカメが勝つ

結局のところ、持続的な投資の成功は、素早い反応や大勢の意見に追随することではなく、深い分析、判断力、そして忍耐力に 基づいた慎重な決断にかかっています。これは、投資においても人生においても、競争に勝つのは速い者ではなく、着実な者であることを決定的に証明しているといえます。

9: “A Survey of Behavioral Finance,” Chapter 18 in the Handbook of the Economics of Finance, by Nicholas Barberis and Richard Thaler, Published by Elsevier. September 2022

10: “Do Analysts and Auditors Use Information in Accruals?” Journal of Accounting Research, Mark T. Bradshaw, Scott A. Richardson and Richard G. Sloan, June 2001

11: “More Than You Know,” Columbia University Press, Michael J. Mauboussin, 2006

【本資料に関するご留意事項】

本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

本資料を弊社の許諾なく複製、転用、配布することを禁じます。