東京,日本 -Media OutReach Newswire- 2025年7月15日 - 前例のない地政学的・貿易の不確実性の中、世界経済は予想される減速とリスクの拡大の間で揺れ動いています。トランプ氏の関税政策の決定や中東における緊張の高まりが、2025年から2026年にかけての予測困難な経済情勢を形作っています。

こうした環境下、すでに講じられている対策を踏まえ、コファスは23業種と4か国の信用リスク評価を引き下げました。

主な傾向:

- 米国の関税は、一時停止または引き下げられたとしても、すでに歴史的な高水準に達している。

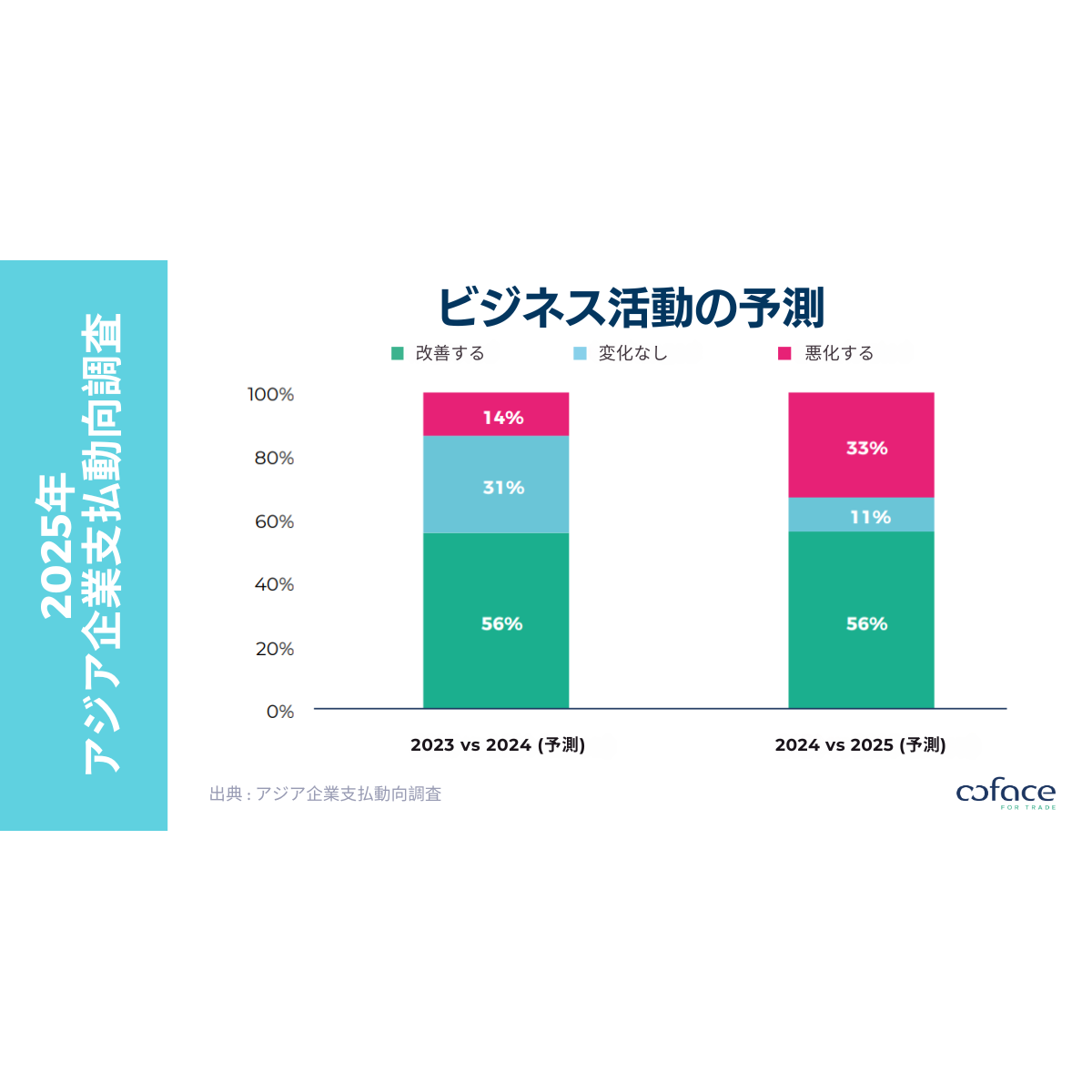

- 先進国の80%近くが、2025 年第 1 四半期に 2024 年比で債務不履行の増加を記録

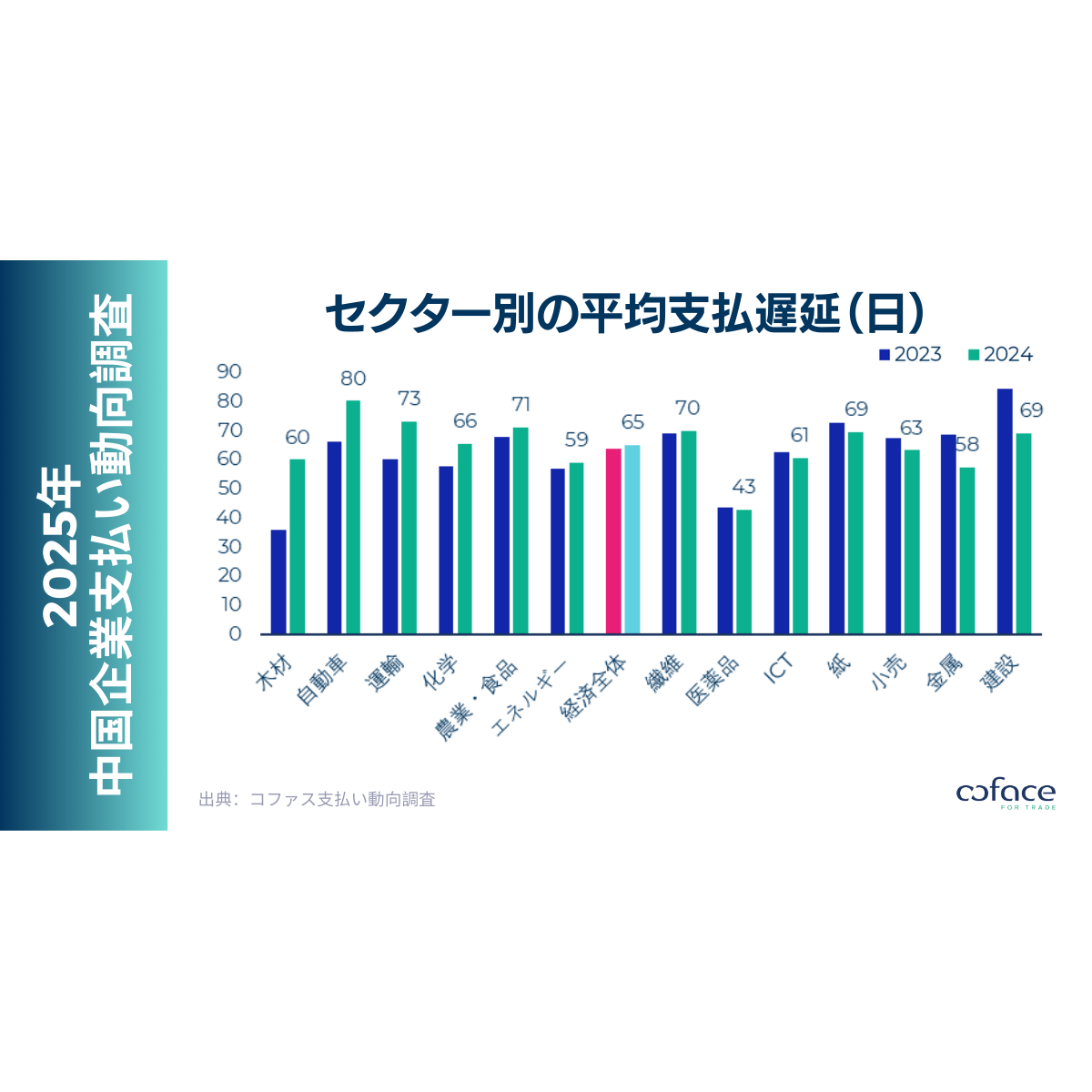

- 金属セクターが最も影響を受けており、伝統的な産業セクター(自動車、化学)も圧迫されている。

- その他に格下げされたセクターは以下の通り:

・米国では、情報通信技術、小売業

・中国では、関税の影響を受ける繊維・衣料品

世界経済:不確実性が「新たな日常」に

世界経済の見通しはこれまでになく不透明であり、その行方は(地政学的)政治イベントや米国大統領の貿易政策に大きく左右されます。90日間の猶予期間終了後に関税が再導入されること(世界全体に対しては7月9日、中国に対しては8月12日)は、世界経済の成長に大きな影響を及ぼす可能性があります。2025年は

2.2%、2026年は

2.3%の成長が見込まれていますが、リスクは主に下振れ方向であり、地政学的・貿易上の緊張が激化すれば、成長率が

2%を下回る可能性も否定できません。

同様の不確実性はインフレにも及んでおり、現在の安定が損なわれる可能性があります。2025年末までに米国のインフレ率は

4%に達する可能性があり、エネルギー価格の上昇があれば、さらに上振れリスクが残ります。主要中央銀行は引き続き慎重な姿勢を維持すると見られますが、もし米国のインフレが抑制されれば、FRB(米連邦準備制度)は2025年秋にも利下げに踏み切る可能性があります。

ECB(欧州中央銀行)は利下げ方針を維持すると発表していますが、すでに「最終金利」に近づいているとも述べています。ヨーロッパでは、長らく先送りされてきた財政健全化政策がついに実施される可能性があり、ドイツではその規模がまだ評価しきれない景気刺激策が進行中であるため、不確実性は一層高まっています。

中東の緊張と供給過剰:綱渡り状態の原油市場

イスラエルとイランの対立が再燃し、原油市場への懸念が高まっています。ホルムズ海峡(1日あたり

2,000万バレル、世界供給の20%)の通行が妨げられたり封鎖されたりすれば、原油価格は1バレルあたり

100ドルを超える可能性があります。

しかし、このような地政学的リスクを除けば、市場のファンダメンタルズ(基礎的要因)は価格下落を示唆しています。具体的には、OPECプラス以外の国々による生産増加、貿易摩擦による需要の減退、そしてOPECプラス加盟国による日量220万バレルの供給再開が背景にあります。

大規模な危機が起きない限り、価格は非常に不安定な状態が続くものの、1バレルあたり65〜75ドルの範囲内にとどまると見られています。

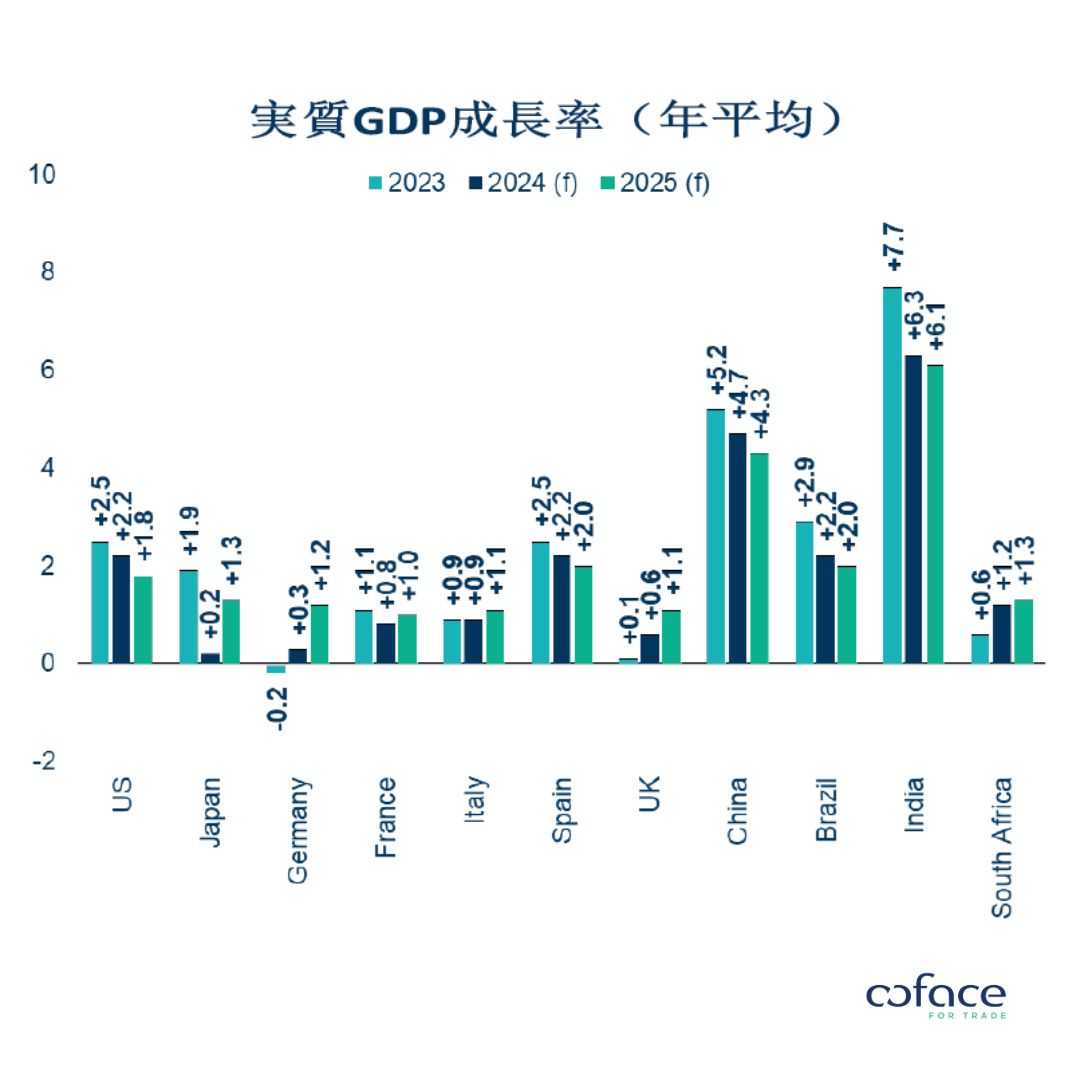

先進国経済:回復力と脆弱性の混在

米国経済は、関税の規模と関税が経済にどのように吸収されるかという2つの不確定要素に直面しています。消費者信頼感は低下しているものの、雇用は維持されており、GDPの縮小(第1四半期は

0.2%減)は企業による在庫調整の影響を反映しています。

欧州では、ドイツは第1四半期の成長率がわずかに上昇しましたが、フランスは低迷を続け、イタリアは息切れする可能性があります。

新興国が貿易摩擦の最初の犠牲者に

中国では関税の一時的な休戦により輸出が急増したが、見通しは脆弱です。インドは第1四半期に

7%以上の成長率を記録したものの、消費は鈍化し、財政の余裕も縮小しています。

ラテンアメリカでは、メキシコが貿易不安の影響を受けており、2025年にはゼロ成長が予想されています。ブラジルは、エルニーニョの影響による農業赤字の反動減の後、金融制限政策(主要金利を

15%に引き上げ)を背景に縮小が予想されます。アルゼンチンでは、マイレノミクスの勢いが強く、外貨準備高が低いにもかかわらず、

2025年に5%、2026年に3.5%のGDP成長が見込まれます。

冶金業界:6億トンの鉄鋼過剰生産が世界市場に重くのしかかる

冶金業界は深刻な危機に直面しています。2024年には世界全体で

6億トンの鉄鋼が過剰生産されており、これは世界生産量の

25%に相当します。

さらに、不安定なマクロ経済環境、エネルギー供給の緊張、そして新たな鉄鋼関税の導入が状況を悪化させており、特にカナダ、メキシコ、ヨーロッパの鉄鋼メーカーにとって大きな打撃となっています。

カナダ:関税の重圧で経済が失速

カナダは輸出の

75%をアメリカに依存しており、貿易戦争の影響を最も強く受けている国の一つです。2024年末の急成長の後、経済成長は大きく減速しました。個人消費は減少し、投資も弱含み、失業率は

6.9%と、

2017年以来の高水準に達しています。

関税の脅威によって一時的に押し上げられていた輸出も、2025年4月には急減しました。特に

自動車産業と金属産業は、最大50%の関税引き上げの影響を受け、深刻な打撃を受けています。

さらに、2025年末に前倒しで予定されているUSMCA(米国・メキシコ・カナダ協定)の改定は、カナダ経済の不安定性を一層悪化させる可能性があります。

レポートへのリンク(

https://www.coface.com/content/download/81403/file/Coface%20Risk%20Review%20June%202025%20-%20The%20Big%20Leap%20Backwards.pdf )

COFACE FOR TRADE

コファスは、80 年以上にわたって取引信用リスクマネジメントの世界的なリーディングプレイヤーとして、不確実で不安定な環境下でも企業が成長し、前進することを支援しています。規模、所在地、業種を問わず、約 200 の市場において 100,000 社のお客様に、取引信用保険、ビジネス情報、債権回収、シングルリスク保険など、幅広いソリューションを提供しています。コファスは日々、そのユニークな専門知識と最先端のテクノロジーを活用し、国内・海外市場双方において、お客様のビジネス取引をサポートしています。2024 年、コファスは 5,200人 以上の従業員を雇用し、18.4 億ユーロの売上高を記録しました。

詳細はcoface.jp(

https://www.coface.jp/ )をご覧ください。