高いインフレ率は誰もが懸念してることですが、投資意思決定においてはグロース(経済成長)をより重視するべきでしょう。

ウゴ・モンタルチーノ

マルチアセット・ファンドマネジャー

現状を把握し将来を見据えるためには、第一に過去を理解する必要があります。シュローダー・マルチアセットチーム(以下、マルチアセットチーム)はこれまで、インフレリスク、さらにはスタグフレーション・シナリオ、そしてそれらがポートフォリオを構築する上でどのような意味をもつのかについて議論してきました。スタグフレーションとは、インフレ率が高止まりしたまま、経済成長が停滞もしくは減速することです。

足元の経済が、景気サイクル(拡大、減速/スタグフレーション、後退/ディスインフレーション、回復)のどの局面にあるかを理解することは、それぞれの局面において、保有すべき資産の最適な組み合わせを決定するうえで、重要とされてきました。

資産クラス(シクリカルおよびディフェンシブ)によって、それぞれアウトパフォームする景気局面が異なることが過去データからは示されています。

しかし、足元の環境下で投資をするうえで、過去のルールに忠実に従うべきなのでしょうか。

過去数十年間において発生したスタグフレーションの中で比較可能な唯一の例は、1970年代に起きたものになります。1973年から1974年にかけて、原油価格は300%上昇し(足元で、原油価格は年初来70%上昇している)、その後原油の供給制限が実施され、失業率は上昇し、生産性は低下しました。この原油価格の上昇は、ベトナム戦争終結後の大幅な財政赤字と同時に発生しました。

この時期には、ブレトンウッズ体制が崩壊していたことにより、インフレ期待が剥落し物価が不安定になるタイミングで世界中の中央銀行が金融緩和政策を支持することになりました。

しかし、足元の経済状況および市場環境は1970年代とは全く異なっています。

- 生産性ははるかに高い水準となっている。

- 失業率は低く、政府は新型コロナウイルス・パンデミック禍において実施した財政支援の一部を徐々に引き締めている。

- 1970年代の金融市場は結びつきが弱く、現在と比べると投資家の市場アクセスも整っていなかった。

このように現在は1970年代とは異なりますが、経済と市場の今後の方向性を理解するうえで、過去のデータと将来の指標に焦点をあてることは役に立つと思われます。

特に、インフレリスクとグロースリスクを比較することは、投資家は景気後退に備えたポートフォリオを構築するべきなのか、そして、いつそれを行うべきなのかを考える際に有用です。

市場のシナリオはインフレーションからグロースへとシフト

2022年の第1四半期において、弊社を含む多くのマルチアセット運用者がインフレ圧力に対してヘッジ効果がある(もしくはある程度の保護効果がある)資産を選好していました。

インフレヘッジとしてのコア戦略となっているコモディティは、年初来でプラスのパフォーマンスを記録しており、この傾向は過去のスタグフレーションの局面とも整合しています。

株式スタイルもまた、物価上昇からの逃避先を求める投資家の懸念を反映しています。エネルギー銘柄や実質インフレとキャッシュフローに明確な関連があるセクター(例えばリートやインフラ)はアウトパフォームしています。地域別で見てもこの傾向は当てはまっており、素材やコモディティ生産者の構成比率が相対的に高い英FTSE100種総合株価指数は、消費者物価の上昇に対するヘッジ手段として適していると考えられます。

名目リターンを提供する国債のような資産が、安全資産としての役割を果たさなかったことは驚きではありません。インフレ率が10年ぶりの高水準に達し上昇がさらに続く中、投資家は急激な利回り変動から利益を獲得しようと急ぎました。

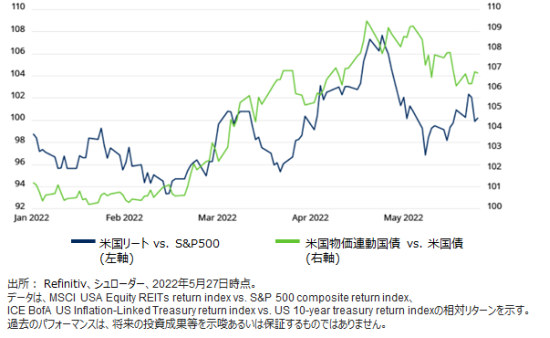

しかし、2022年の第2四半期以降、インフレーション・シナリオが崩壊する可能性を示す兆候がみられています。図表1にみられるように、インフレヘッジ効果があるとされるリートと米国物価連動国債は、4月中に変曲点を迎えました。表面的には、インフレスパイラルのリスクに投資家がどの程度注目しているのかを測定するうえで、リートは有効な評価手段であると考えることができます。

ここ数週間における価格変動から正式な結論を出すことは時期尚早ですが、市場参加者はインフレリスクとグロースリスクのバランスのとれた評価をするようになってきていると考えています。

インフレ耐性がある資産が急上昇した後、一時的に上昇が一服しているのでしょうか。それとも、投資家の懸念がインフレーションから経済成長の減速に移っていることを意味しているのでしょうか。正確に読み解くことは困難ですが、今年後半を迎えるにあたり注視すべき事象であることは間違いありません。

(図表1)インフレヘッジ効果が期待される資産クラスは4月まで堅調に推移

足元の環境において、債券に分散効果を期待できるか

短期的には、たとえ金融引き締めに伴い実体経済と金融経済が困難な状況に陥る可能性があるとしても、中央銀行はインフレ抑制に注力するでしょう。消費者物価高騰と消費者需要減速の解決に向けた舵取りを中央銀行がどの程度素早く実施するかによって、今後の債券利回りの方向性が決まるでしょう。

インフレ圧力が高止まりしている環境において、株式リスクの分散先として債券が有効なのかという点は、アセットアロケーターにとって非常に重要な問題です。では、過去のデータから何がわかるでしょうか。

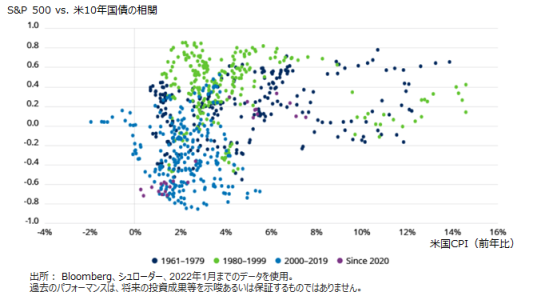

図表2から読み取れるように、インフレ率が高い局面においては通常、株式と債券の間に正の相関関係があることを過去データは示唆しています。

(図表2)株式と債券の正相関と高いインフレ率は関連

1960年代と1970年代における債券のヘッジ効果は、1980年代初頭から続いた「グレート・モデレーション(経済成長率の変動幅縮小とインフレ率の安定基調が続いた期間)」に比べると、魅力度は低くなっています。将来の相関関係を予測することは非常に困難ですが、経済成長の減速を巡る懸念よりもインフレリスクに対する懸念が上回る間は、債券のヘッジ効果は制限されるとマルチアセットチームは考えています。

さらに、これまでは金融緩和政策が債券市場のボラティリティを低下させてきたと考えられます。よって、年初来発生しているボラティリティの上昇(金融引き締めに対する債券市場の反応)が今後の債券市場の方向性を示す可能性があることは理にかなっています。金利の激しい変動は、株式と債券の相関関係を高め、国債の分散効果を低下させます。

国債は株式リスクに対するヘッジとして有用でないと考えられるため、その他の資産保護策を模索することが多くの投資家にとって重要になるでしょう。

クーポンの支払いが額面価格の変化と直接的に結びついている物価連動債は、有効な代替手段として考えることができます。しかし、マルチアセットチームは、中央銀行は中立金利と考えられる水準よりも高い水準まで政策金利を引き上げると予測しており(段階的に経済を減速させインフレ圧力を緩和するため)、未だに物価連動債への投資を正当化できないと考えています。

金への投資は?

スタグフレーションに対してヘッジ効果があると考えられる金は、最初の利上げが実施され、景気後退が懸念され始める局面で堅調となる傾向があります。金に対するリスクは物価連動債と同様、実質利回りが急上昇することです。しかし、この注意点を念頭に置きながら、地政学的リスクに対するヘッジ効果、分散ポートフォリオにおいて金への資産配分が低位であること、中央銀行の準備預金における分散的役割としての金の需要といった観点から、現時点でマルチアセットチームは金を選好しています。

最終的に、今後数か月間においてはコモディティが分散投資の役割として機能するだろうと考えています。大幅な増産や需要減速(中国におけるロックダウン政策が延長された場合発生する可能性がある)といった極端なシナリオが起こらない限り、需給バランスの不均衡は継続すると考えています。

現金が再浮上?

短期的なリスク分散先の1つとして、現金が再浮上しています。インフレが高止まりし、短期実質利回りがマイナスとなる中では、現金の購買力が低下していることは明らかです。しかし、預金金利が徐々に高まるとともに、現金保有による機会費用も減少するでしょう。

投資家は景気後退に対して耐性があるポートポートフォリオ構築をいつ始めるべきか?

景気後退入りする時期を予測する指標は数多く存在します。リードタイムが15-24か月のインフレ指標(例えばコモディティ価格や需給ギャップ)や、リードタイムが5-13か月のマネタリー指標(例えばイールドカーブ)、そしてリードタイムが3か月未満である短期マクロ金融指標等です。また、消費者および市場センチメントも注視するべき重要なものであり、欧米諸国の消費者信頼感指数は既に2008年の世界金融危機以来の低水準まで低下しています。

しかし、景気サイクルの転換期を正確に特定することは不可能であり、本質的に転換は段階的に起こります。

いつ、そしてどのように資産配分を変更するか決定するうえで、複数の前提条件を慎重に評価し、景気サイクル各段階の特質を注意深く調査することが最良の方法です。

しかし、景気後退がさらに進行すると、高インフレ期間の後は何が起きるのでしょうか。過去の景気後退においては、株式(一般的に株式価格は既に下落しており、市場は景気回復を期待し始めるため)と高利回り債券が優れたパフォーマンスを記録しました。

投資家はディフェンシブセクターを離れるため、実質利回りの低下とより強い正の相関があるグロース銘柄が再び勝ち組となる可能性が高いと考えます。同様に、コスト圧力が緩和されるため、景気後退局面において中小企業が復活を遂げるのが一般的です。

インフレおよび景気後退に対する懸念のバランスは、景気モメンタムが悪化したときにコモディティが他の資産クラスをアウトパフォームし続けるかどうかを決定づけるでしょう。

要約

当面の間、インフレ率は物価目標よりも高い水準で留まる可能性が高く、スタグフレーション局面に移行するリスクが高まっています。とはいえ、景気モメンタムを減速させ総需要を減少させることで、中央銀行はインフレを抑える可能性があります。

一方で、政策当局にとって、地政学的リスクの高まりや供給制限に伴う経済成長の減速をコントロールすることは、はるかに難しいと言えます。

ロシアによるウクライナ侵攻、中国における新型コロナウイルスの感染状況(再拡大)、そして国際物流におけるボトルネックは、深刻なサプライチェーン問題を引き起こしています。この問題は物価上昇と経済成長減速の要因であり、これまでのところ解決することは困難です。

足元での不透明感に加え、どのような経済要因が投資家の見通しを左右する要因となるのか予測することが困難であることを考慮すると、インフレーションもしくは経済減速のシナリオに向けて、ポートフォリオの資産配分を過度に変更するのは見当違いかもしれません。

マルチアセットチームでは、今後数か月間においては2種類の資産を組み入れた分散ポートフォリオを構築することが最良の行動だと考えています。1つは、インフレが継続するというテールリスク・シナリオに対してヘッジ効果をもつ資産で、原材料や貴金属、実物資産に比重を置いた株式セクターなどが挙げられます。もう1つは、名目および物価連動債など、景気モメンタムの急下降に対してポジティブに反応すると思われる資産です。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。