G10の中央銀行の多くが積極的な利上げを実施、もしくは示唆していますが、日本銀行(日銀)は超緩和的な政策スタンスを堅持しています。この状況が変わろうとしているのでしょうか。

ジョージ・ブラウン

エコノミスト

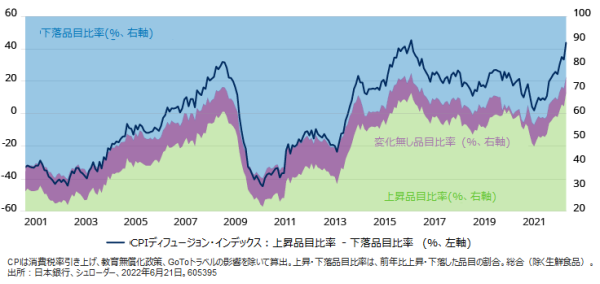

4月および5月の日本の消費者物価指数(CPI)は、約7年ぶりに目標の2%を上回りました。食品とエネルギー価格の上昇が主な要因であり、コア項目は依然として抑制されていますが、物価上昇圧力が拡大していることを示す証拠もあります。CPI項目の約70%が前年比上昇しており、これは2001年以降で最大の割合となっています。また、期待インフレは14年ぶりの高水準に達しており、物価上昇継続の道筋が示されています。

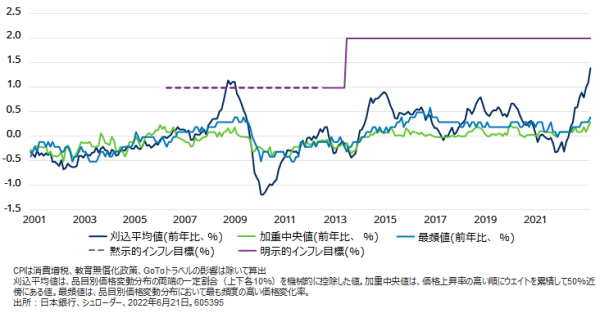

しかし、日本ではデフレマインドが定着しているため、基調的なインフレ率は依然として低いままであることが一つの障害となっています。日銀の黒田東彦総裁は今月上旬、「家計の値上げ許容度が高まっている」との発言について謝罪せざるを得なくなりました。

調査によると、家計の物価上昇への敏感さは和らぎ始めているようですが、これは部分的にはパンデミック時に蓄積された「強制的」貯蓄によるものである可能性があります。日銀は、2021年末時点で50兆円の貯蓄があると推定しています。変化を継続的なものとするためには、パズルの最後のピースがうまくはまる必要があります。そのピースとは賃金の上昇です。

図表1: 物価上昇は幅広い項目へと波及しつつあるが・・・

図表2: 基調インフレは依然として低いまま

日本でインフレの好循環が生まれる可能性があるのか

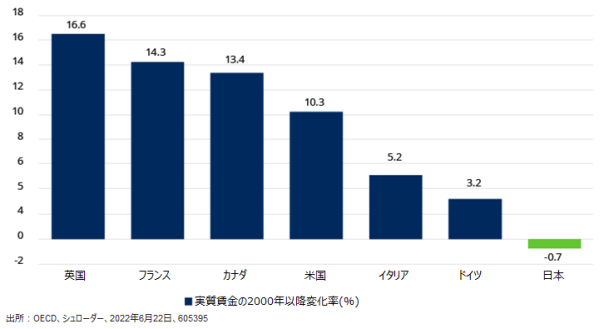

経済協力開発機構(OECD)加盟国の実質賃金は2000年以降約36%上昇していますが、日本では停滞しています。今年の春闘でもその傾向は変わらず、労働市場が逼迫しているにもかかわらず、大手企業の賃上げ率は2.3%でした。

しかし、急激な円安が変化のきっかけとなる可能性があります。貿易加重ベースでは、円は今年10%以上下落しています。企業は輸入物価の上昇、特にエネルギーコストの上昇を吸収するのに苦労するとみられます。一方、円安により輸出競争力が高まり、生産と投資の拡大につながるでしょう。これらの要因が重なり、インフレの好循環が生まれる可能性があります。

春闘以外では、外国人観光客の受け入れ再開に伴う雇用が賃金上昇のリトマス試験紙になると考えられます。それでも日銀は、インフレ率が目標値である2%に持続的に収束するまで、アクセルをしっかりと踏み続けたいと考えているはずです。よって、特に欧州中央銀行(ECB)がマイナス金利からの脱却を準備している環境において、円安圧力が維持されると言えます。円安は、7月10日の参議院選挙での争点となっています。しかしながら岸田文雄首相は、金融政策と為替レートは別々に扱うべきだと強調しています。

図表3:日本の実質賃金はG7の伸びについていけていない

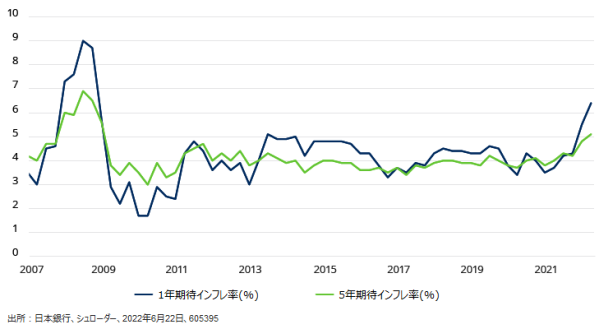

図表4:期待インフレは徐々に上向き

日銀は円サポートに動くのか

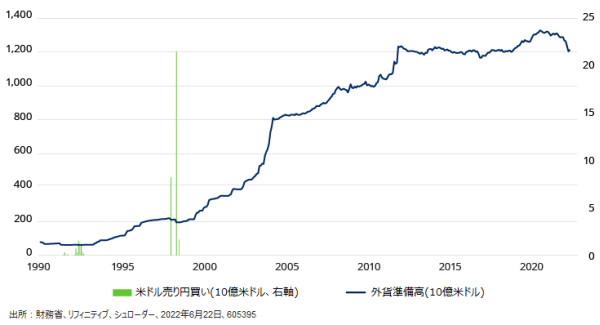

これまでのところ、円安を食い止めるための努力は、口先介入にとどまっています。財務省、金融庁、日銀が初めて3者共同で「急速な為替市場の動き」に懸念を示す声明文を公表しました。しかし、円売り圧力は止まらず、円は1ドル=135円を超えて推移しています(2022年7月7日時点)。このため、日本は1兆2100億ドルにおよぶ膨大な外貨準備高を活用することを選択するのではないかとの憶測を呼んでいます。日本が最後に外貨準備を使用したのは24年前、アジア金融危機で急激な資本流出が起きた時でした。

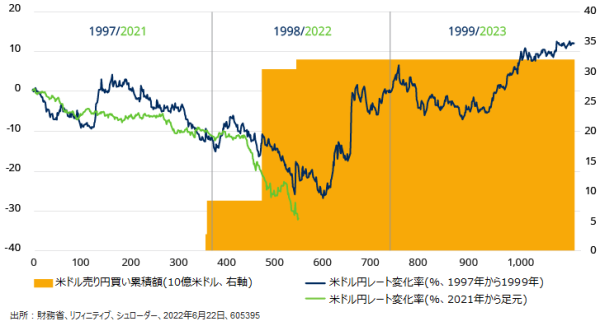

しかし、円買い介入を行ったとしても応急処置にしかならないでしょう。1998年6月までの7カ月間に4兆1,000億円(約300億米ドル)の円買いを行いましたが、15%以上の円安を防ぐことはできませんでした。1998年10月に、グリーンスパン米連邦準備制度理事会(FRB)議長(当時)が米国経済の見通しが「明らかに」弱まったと警告したことで、ようやく安堵が訪れました。その後の1週間で、円は対米ドルで135円から117円まで急上昇しました。従って、当局が円安を是正したい場合、円買いだけではなく、他の方策を検討する必要があると言えます。

図表5:日本は膨大な外貨準備高があるが・・・

図表6:前回の円買い介入は効果なし

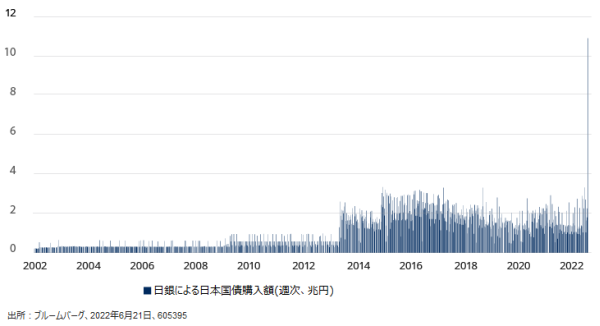

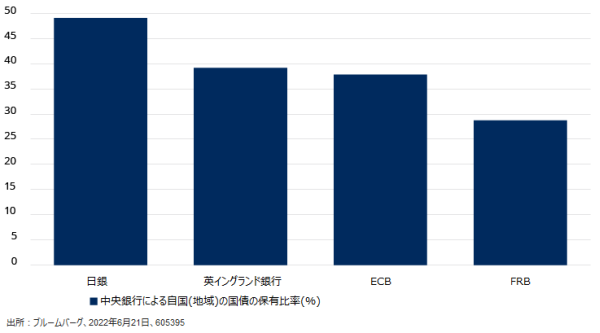

結局、根本的な原因が変わらない限り、円安定の足掛かりを見つけるのは容易ではないでしょう。日銀は10年国債の利回りの変動許容幅を±0.25%程度としていることから、世界の金利上昇の波に逆らって必死に泳がなければならない状況となっています。ここ数週間、日銀は日本国債の買い入れを記録的な水準まで増やさなければならず、現在では流通国債の半分を保有しています。現在の政策スタンスを維持するには、さらに大量の国債を購入する必要があり、さらに円安圧力がかかることになります。

そのため、首相は金融政策と為替レートの分離を模索してきましたが、このスタンスは見直さざるを得なくなるかもしれません。一つの選択肢としては、10年国債利回りの許容幅を±0.50%に広げることが考えられます。この方策と共に米財務省と協調した直接的な為替介入が実施されれば、効果は増幅される可能性があります。為替レートが日銀を動かすのは理想的ではありませんが、円安があまりにも痛手となれば、他に選択肢はないかもしれません。

図表7:日銀は国債購入を記録的に増加させているが…

図表8: そして日銀が流通国債の半分を保有するまでに

「過熱」の時期が有益

日銀が行動を起こすタイミングはそう遠くないかもしれません。過度に慎重になることで、他の中央銀行がより引き締め的な政策スタンスを取らざるを得なくなったことと同じ過ちを繰り返す危険性があります。7月20日、21日に開催される次回の日銀会合では、新しい見通しが示され、政策転換の機会が与えられることになると見込まれます。

しかし、過去30年間日本を苦しめてきた停滞を克服するためには、経済を一定期間「過熱」させた方が良いと考えられます。金融緩和政策の延長はさらなる円安をもたらすとみられますが、「失われた数10年」を終わらせるためなら安いものであると言えるでしょう。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。