米国の政策変更や、DeepSeekが示した、AI関連の設備投資をめぐる不確実性は、上場市場のボラティリティを増大させています。こうした動きは、経済成長、インフレ、金利に重大なリスクをもたらします。こうした状況を踏まえ、投資家は、有利なエントリー・バリュエーション、国内市場へのエクスポージャー、強固なダウンサイド・プロテクションなどの特性を備えつつ、上場市場との相関性が低く、潜在的な投資妙味が期待できるプライベート・エクイティ戦略に注目すべきです。

米国の政策変更がもたらす不確実性

資金調達、新規取引、エグジットの面でプライベート市場全体が3年間減速した後、プライベート市場のバリュエーションと利回りは、絶対値ベースでも、相対値ベースでも概ね魅力的です。

しかし、米国政府の政策変更と、その実施と影響をめぐる不確実性を受けて、年初からリスクは急激に高まっています。これは特に、貿易関税、移民問題、ESGへの配慮、地政学と国防に関する孤立主義的スタンスの強化などで顕著に見られます。

これにより、上場市場のボラティリティは大幅に上昇し、経済成長、インフレ、金利に対する短期的なリスクが高まっています。米国の政策変更による世界的な影響もまた、セクターや地域特有の課題を引き起こし、ボラティリティの継続的な上昇に寄与する可能性があります。

AI関連の設備投資に疑問符

一方、DeepSeekのAI(人工知能)モデルが示した可能性のある効率性の向上は、AI活用の恩恵を受ける企業の設備投資(capex)とバリュエーション水準に関して新たな不確実性をもたらしています。

慎重に構築すれば、プライベート・エクイティはポートフォリオの回復力を高める

プライベート・エクイティは一般的に、上場市場のボラティリティに対するプロテクションを提供し、不確実性の中でも成長を続ける可能性があります。とはいえ、現在の市場環境では、一部の戦略が他の戦略よりも顕著に優れたリスク・リターン・プロフィール特性を示していることが分かっています。

従って、投資家の皆様にとって、投資戦略や投資先の選択には、十分な見極めが必要です。さらに、戦略間の分散は重要です。現在の市場において最も魅力的な投資機会は、以下のような特徴を備えていると考えています:

-

資本需給のバランスが取れており、有利な参入バリュエーションと利回り

-

地政学的リスクや貿易摩擦からある程度隔離された国内企業および資産

- 複雑性、革新性、変革性、または市場の非効率性に起因する

追加的なリスクプレミアムの機会

- 限定的なレバレッジまたは資産の裏付けによる強固な

ダウンサイド・プロテクション

- リスク・エクスポージャーが異なるため、上場市場との

低い相関性

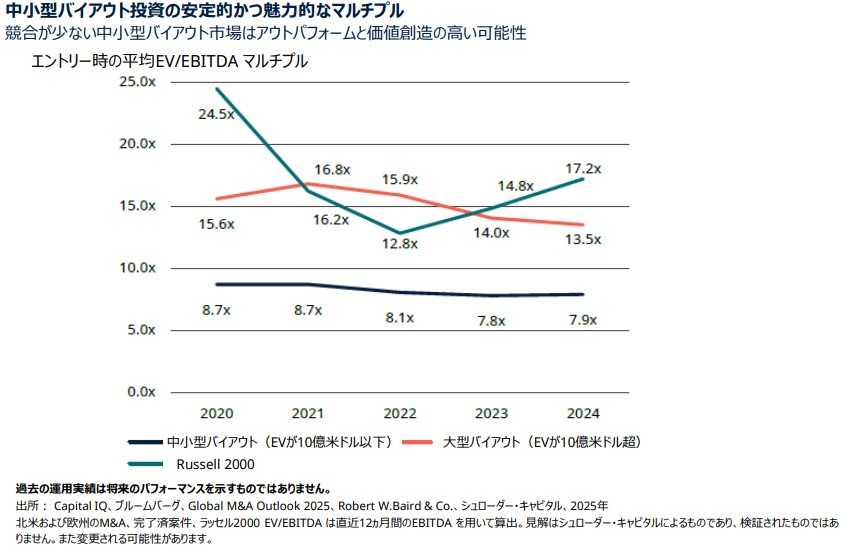

中小型バイアウトは複数の理由から特に魅力的

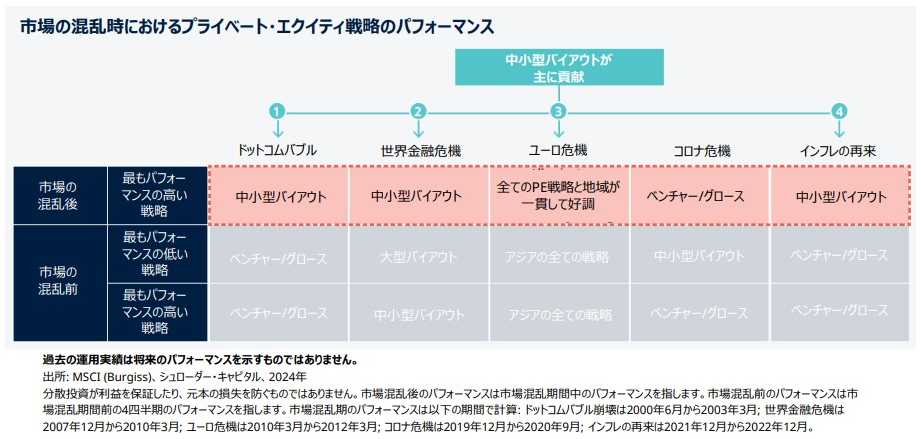

過去25年間、プライベート・エクイティは市場の混乱期においても優れたパフォーマンスを発揮しており、市場安定期に比べてボラティリティの高い時期に2倍のアウトパフォームを達成しています。重要なことは、この期間に起きた5回の大きな市場混乱期の内、4回で中小型バイアウトがプライベート・エクイティの回復力に大きく貢献していることであり(上図参照)、2025年も中小型バイアウトがポートフォリオの回復力を高める上で特に魅力的な機会を提供すると予想しています。

シュローダー・キャピタルでは資本需給のダイナミズムと、より広範な案件において競合が少ないことの恩恵を受けることから、大型バイアウトよりも中小型バイアウトを選好しています。加えて、この市場セグメントは、デット・ファイナンスへの依存度が低く、価値創造の可能性が大きく、魅力的な投資上のエントリー・ポイントを提供しています(下図参照)。さらに、中小型バイアウトは、大型バイアウト・ファンドの買収対象に成長する可能性があり、新たな出口戦略を提供しています。

現在の市場環境において、特に小型バイアウトは、一般的に国内企業を対象としているため、貿易や地政学的な緊張の影響を受けにくいというメリットがあります。

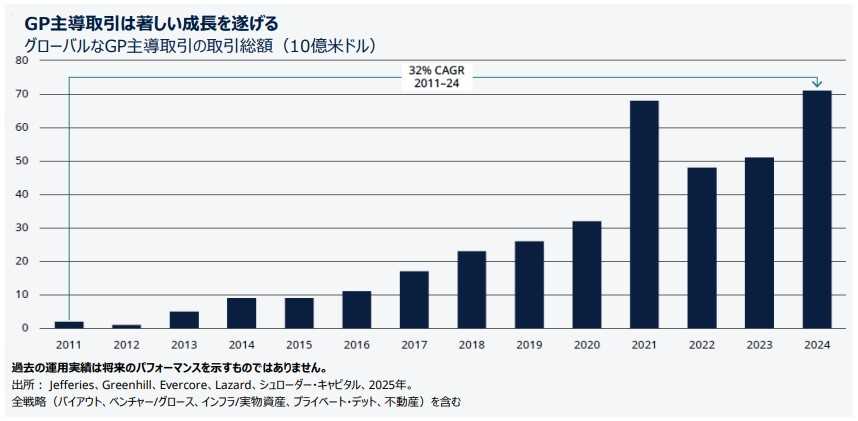

継続ファンドは力強い成長トレンドを継続する見通し

セカンダリー市場の2024年の取引高は1,600億米ドルと過去最高を記録しました。継続ファンドは引き続き主要な成長分野であり、投資家に貴重な流動性オプションを提供し、取引額は過去最高の710億ドルを記録しました(下図参照)。

継続ファンドは、投資先企業、特に大きな変革的成長の可能性を秘めた中小型企業にとって、魅力的な出口戦略です。短期的には、エグジット市場の回復を遅らせている現在の市場における不確実性によって、この魅力はさらに高まっています。

長期的には、プライベート・エクイティの継続的な成長と、企業の非公開期間が長期化する傾向を考慮すると、継続ファンド市場セグメントの年間取引額は、今後10年以内に2,500億米ドルに達する可能性があると予測しています。

AIをめぐる高揚感にもかかわらず、イノベーションのダイナミクスは依然として魅力的

DeepSeekが実証した効率性の向上は、AIに関連する巨額の設備投資に対する懸念を引き起こし、特に米国において、一部のAI企業の評価に対する重しとなっています。

通常、ベンチャー・キャピタルやグロース・キャピタルへの投資は、AIスタックのアプリケーション層に焦点を当てた、設備投資の負担が軽いものを好むため、これらのリスクは非上場企業にとって比較的抑制されていると私たちは考えています。AIモデルを活用する企業は、AIに関連した効率性の向上から大きな利益を得ることができます。

さらに、AIへの投資は2024年には世界のベンチャー投資の15%に達すると予想されていますが、イノベーションとディスラプションはAIにとどまらず、バイオテック、フィンテック、気候変動テック、ディープテックなどの分野にも及んでいます。様々なセクターでイノベーションのダイナミクスが加速していることは、国家競争力を強化する戦略的手段として、ベンチャー・キャピタルへの政治的関心の高まりにも裏付けられています。

私たちは、長年にわたりリスク回避に直面し、回復途上のバイオテクノロジー・セクターに大きな可能性を見出しています。一般的に、アーリーステージのベンチャー・キャピタルは、レイトステージのベンチャー・キャピタルやグロース・キャピタルよりも魅力的な価格であり、現在の不確実性から隔離されていると考えています。

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・キャピタル(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。