□代表取締役社長 日髙 祥博コメント

「第3四半期累計の実績は、過去最高の売上高と各利益を達成しました。コア事業の二輪車、マリンの大型船外機は出荷が増加しました。一方、ロボティクス事業は、中国経済の低迷の影響が大きく、依然厳しい状態です。足元の市場状況については、新興国二輪車の需要は国別に濃淡があるものの回復が継続、大型船外機は堅調な需要が継続しています。一方、SPV事業のeBike市場の在庫調整は長引く見通しです。ロボティクス市場の低迷は底打ち感が出てきました。引き続きメリハリをつけて経費をコントロールするとともに、技術投資をしっかりと行い、将来に向けた成長を加速させていきます。

また、本日開催の取締役会において、株式分割に関する決議をしました。2023年12月31日を基準日として、当社普通株式を1株につき3株の割合で分割します。当社株式の投資単位当たりの金額を引き下げることで、投資しやすい環境を整え、投資家層の拡大を図ります。」

□連結業績について

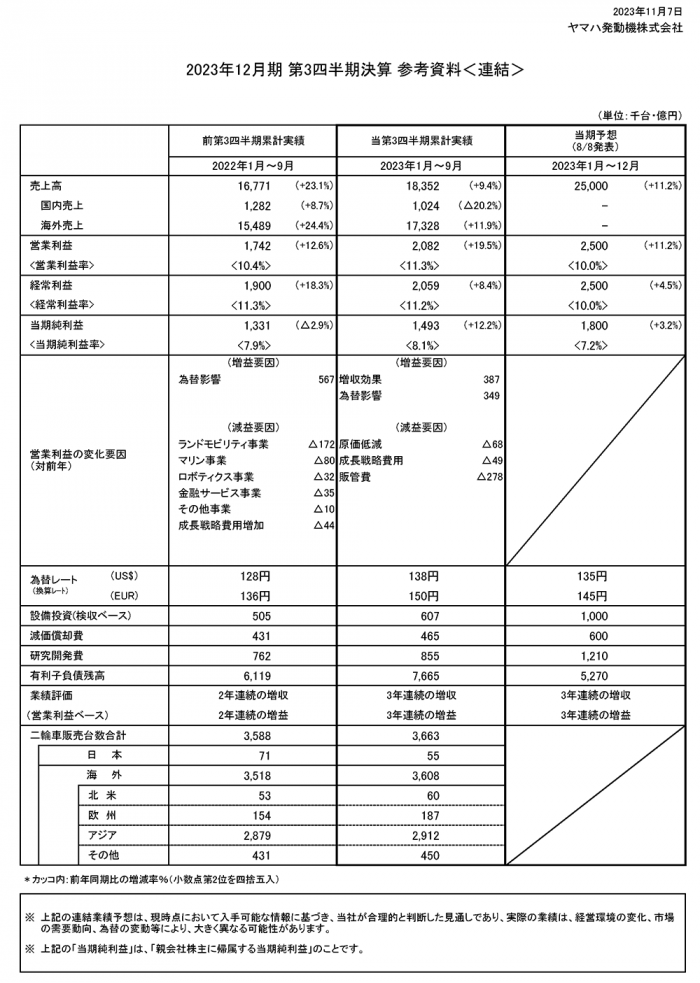

ヤマハ発動機株式会社の当第3四半期連結累計期間の売上高は1兆8,352億円(前年同期比1,581億円・9.4%増加)、営業利益は2,082億円(同341億円・19.5%増加)、経常利益は2,059億円(同159億円・8.4%増加)、親会社株主に帰属する四半期純利益は1,493億円(同162億円・12.2%増加)となりました。第3四半期連結累計期間に営業利益・経常利益が2,000億円を超えたのは初めてです。

なお、当第3四半期連結累計期間の為替換算レートは、米ドル138円(前年同期比10円の円安)、ユーロ150円(同14円の円安)でした。

売上高は、二輪車や大型船外機の堅調な需要に支えられたことに加え、サプライチェーンの平常化と物流・生産課題などの改善により供給量が増加したことで、増収となりました。営業利益は、販売台数の増加に加え、原材料などコスト高騰に対する価格転嫁の効果拡大、円安によるプラスの効果もあり、増益となりました。第3四半期連結累計期間における売上高・各利益はともに過去最高となりました。

□セグメント別の業績について

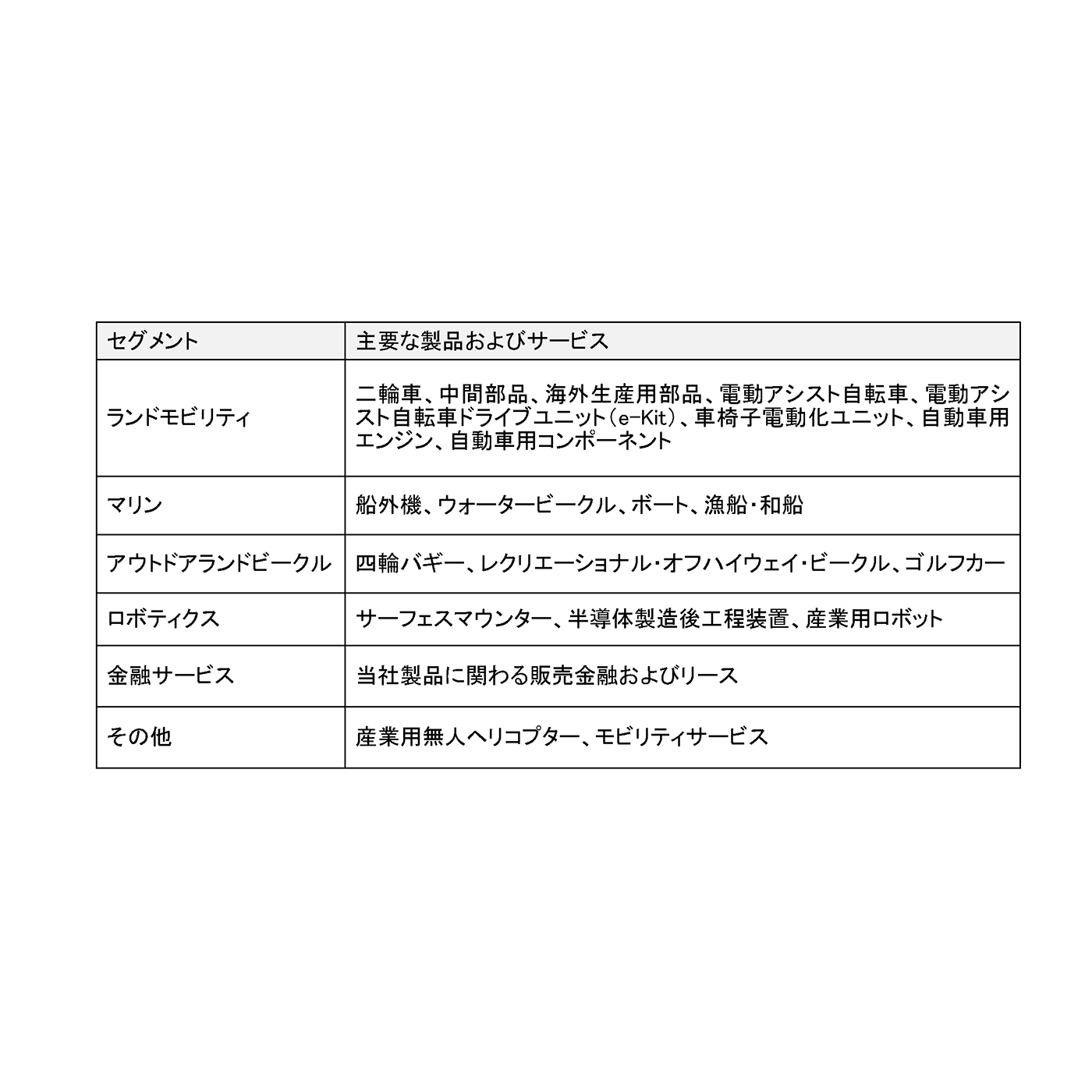

【ランドモビリティ】

売上高1兆1,999億円(前年同期比1,145億円・10.6%増加)、営業利益1,060億円(同398億円・60.2%増加)となりました。

二輪車事業では、欧米において需要が堅調に推移しました。新興国では景気低迷が続くベトナムを除き経済回復が進み、アジアを中心に多くの国で需要が増加しました。当社の売上高は、先進国とインド・インドネシアをはじめとした新興国で販売台数が増加したことにより、増収となりました。営業利益は、販売台数増加に加え、価格転嫁の効果拡大や円安によるプラス効果により、増益となりました。

RV事業(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル、スノーモビル)では、アウトドアレジャーブームの落ち着きに伴い需要が低下し、出荷が減少しました。一方、前年課題が発生していた米国工場の生産効率が改善したことに加え、円安によるプラス効果もあり、増収・増益となりました。

SPV事業(電動アシスト自転車、e-Kit、電動車いす)では、今期に入り市場の在庫調整局面が継続しています。当社も第2四半期から引き続き生産調整を実施しましたが、依然として市場在庫は高い水準で推移しています。その結果、電動アシスト自転車とe-Kitの販売台数は減少し、減収・減益となりました。

【マリン】

売上高4,314億円(前年同期比327億円・8.2%増加)、営業利益944億円(同102億円・12.1%増加)となりました。

欧米では、景気後退懸念により中小型船外機の需要は減少しましたが、200馬力以上の大型船外機の需要は堅調に推移しました。東南アジアや中国では、漁業・観光市場の回復により好調な需要が継続しました。当社の販売台数は、新興国では増加した一方、先進国では減少したことにより、船外機全体の販売台数は減少しました。ウォータービークルでは、需要が好調に推移したことに加え、米国工場の生産効率改善により、販売台数が増加しました。円安によるプラス効果も加わり、マリン事業全体で増収・増益となりました。

【ロボティクス】

売上高706億円(前年同期比172億円・19.6%減少)、営業損失13億円(前年同期:営業利益109億円)となりました。

サーフェスマウンターは、車載・産業機器向けの需要が堅調に推移しました。中国経済の回復が遅れ、スマートフォンやパソコンなどの民生機器向け需要が減少したことにより、中国・台湾・韓国などで販売が減少しました。半導体製造装置も底打ち感はあるものの、民生機器需要が依然低迷している影響を受け、販売が減少しました。その結果、ロボティクス事業全体で減収・減益となりました。

【金融サービス】

売上高614億円(前年同期比168億円・37.6%増加)、営業利益101億円(同34億円・25.4%減少)となりました。

販売台数の増加に伴い、全地域で販売金融債権が増加し、増収となりました。依然、金利は高い水準で推移しており、顧客金利へ転嫁を進めているものの、資金調達コストは増加しました。加えて、債権増加に伴う貸倒引当費用の増加、ブラジルでの金利スワップ評価損の発生などにより、減益となりました。

【その他】

売上高720億円(前年同期比114億円・18.8%増加)、営業損失10億円(前年同期:営業損失7億円)となりました。

米国工場の生産効率改善によりゴルフカーの販売台数が増加し、増収となりましたが、その他セグメント全体では固定費の増加などにより、減益となりました。

□通期連結業績の見通しについて

2023年12月期通期の連結業績予想につきましては、2023年8月8日の第2四半期決算発表時に公表した予想(売上高2兆5,000億円、営業利益2,500億円、経常利益2,500億円、親会社株主に帰属する当期純利益1,800億円)を変更していません。

□株式分割ならびに株主優待制度の変更について

当社は、2023年11月7日開催の取締役会において、株式分割および株式分割に伴う定款の一部変更について決議しました。また、株式分割に伴い、株主優待制度を変更します。