ジョージ・ブラウン

米国シニアエコノミスト

中立金利の水準が不確実である中、米連邦準備制度理事会(FRB)による積極的な利下げがインフレ圧力の再燃につながらないかを懸念しています。

2024年9月

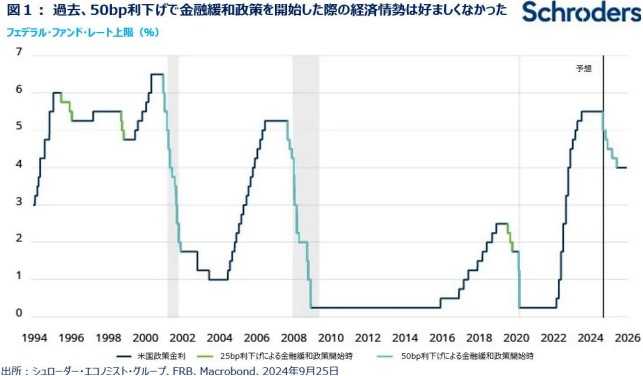

過去を振り返ると、FRBが50ベーシスポイント(bp)利下げにより金融緩和政策を開始した際の経済情勢は、好ましいものではありませんでした。2001年1月と2007年9月の場合、利下げ開始の数か月後に米国経済はリセッションに陥ったほか、2020年3月は新型コロナウイルスの感染拡大時でした。一方、1995年や1998年、2019年のような利下げサイクルでは、景気減速を受けて、FRBは25bp利下げにより金融緩和政策を開始しました。足元の景気動向を踏まえると、シュローダー・エコノミスト・グループでは、今回の利下げサイクルは25bp利下げにより開始されると考えていました。

しかし、9月の米連邦公開市場委員会(FOMC)では、シュローダー・エコノミスト・グループの予想やロイター通信が調査した大半のエコノミスト予想に反して、より積極的な50bp利下げが決定されました。FRBパウエル議長は記者会見で、金融政策の効果が波及するまでには時間を要することを強調し、政策金利を「再調整」する考えを示しました。これは、足元の政策金利が過度に制限的な水準にあるため、可能な限り早く、政策金利を中立金利に戻したいという意向を表しています。

パウエル議長の論理は理にかなっていると考えますが、シュローダー・エコノミスト・グループでは、このような積極的な利下げペースが正当化されるとは考えておりません。中立金利とは、「安定的で予測可能な経済成長とインフレを実現するための制約的でも緩和的でもない政策金利」を示す不明確な概念であり、測定可能な数値ではありません。FRBが積極的に利下げを行うと同時に、米国経済がFRBの予想を上回る堅調さを示した場合、米国政策金利は過度に緩和的な水準になりかねず、インフレを再燃させるリスクがあります。

ボウマンFRB理事は9月のFOMCで25bp利下げを支持し、シュローダー・エコノミスト・グループと似通った考えを持っているようです。ボウマン理事は、労働市場は依然として完全雇用に近い状態にあり、米国雇用統計は測定基準の問題や移民を巡る不確実性による影響を受けていると指摘しました。また、インフレ圧力は緩和基調にあるものの、勝利宣言をするには時期尚早であり、不必要に需要を刺激しないような慎重なペースでの利下げを支持しているとの見解を示しました。

しかし、ボウマン理事は少数派です。FOMCメンバーの今後の政策金利予測を示す「ドット・チャート」は、2024年末までに50bpの追加利下げが実施されることを示唆しました。シュローダー・エコノミスト・グループでは、この利下げは過度であると考えるものの、「FRBに逆らうな」との考え方にもある通り2024年は11月と12月のFOMCでそれぞれ25bpの利下げが実施されると想定しています。9月の大幅利下げと合わせて、2024年末までに合計100bpの利下げが実施されることになり、これはシュローダー・エコノミスト・グループの最新のマクロ経済見通しで公表した政策金利水準と比べて50bp緩和的な水準で、同見通し内で示している2025年の米国経済成長率予測を上方修正する材料となるでしょう。

(最新のマクロ経済見通しはこちら

https://www.schroders.com/ja-jp/jp/intermediary/insights/economic-and-strategy-viewpoint-q3-2024/ )

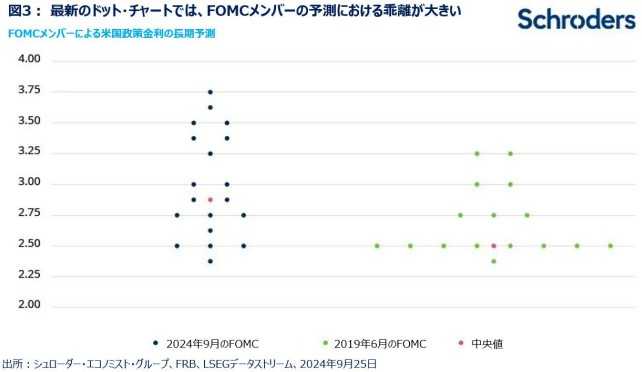

ドット・チャートはFRBが2025年に100bpの追加利下げを実施することを示唆していますが、FOMCメンバーの予測に幅があることや中立金利を巡る不確実性を踏まえると、この見方に対しては懐疑的です。FOMCメンバーが想定する中立金利は、彼らの政策金利の長期予測の中央値として捉えることが可能であり、最新のドット・チャートを基にすると、現行の政策金利と比較して200bpほど低い2.875%となっています。しかし、図2が示すように、この方法で導かれる中立金利は2019年から2023年にかけて2.50%にとどまっていたことを踏まえると、今回の水準は上方修正されたことになります(2020年3月、FRBはドット・チャートを公表しませんでした)。したがって、米国経済に対してより楽観的な見通しが示されるようになれば、ドット・チャートが示す中立金利はさらに上振れする可能性があると考えています。

一例として、2023年末以降のデータを踏まえると、ドット・チャートが示唆する中立金利は1年以内に3.5%に到達する可能性があります。これは、シュローダー・エコノミスト・グループが推定する中立金利とほぼ一致します。とはいえ、中立金利を巡る不確実性は高く、最新のFOMCメンバーによる政策金利の長期予測は2.375%~3.75%まで様々です。

これは、2019年6月にFRBが利下げに踏み切った時と比べると対照的です。当時、長期予測において、適切な政策金利は2.5%と考えるFOMCメンバーが大半を占め、3%を超えると考えるメンバーはわずか2人でした。パウエル議長は9月のFOMC後の記者会見で、中立金利を巡る議論において過去と比べてあいまいな点が多いことを認識しているとの考えを示しました。言い換えれば、どの程度の利下げが必要であるか不明確であり、いつ中立金利に到達するのかは今後発表される経済指標のデータ次第であるということです。

これらを踏まえ、FRBが政策金利を中立金利を下回る水準まで引き下げることのリスクの方が大きいと考えています。今後の政策金利動向について、シュローダー・エコノミスト・グループでは現在のドット・チャートが示すよりも慎重なペースでの利下げを想定しており、2025年の利下げについては、3月と6月のFOMCにおける25bp利下げにとどまると考えます。そして、インフレが完全に抑制された場合、2026年にさらなる利下げを実施する可能性があると考えます。

とはいえ、シュローダー・エコノミスト・グループの金利見通しは下振れリスクがあることも確かです。9月のFOMCにおいては、市場がFRBを50bp利下げの決定に追い込んだかどうかは不明ですが、仮にそうである場合、FRBはそれを習慣化するべきではないでしょう。シュローダー・エコノミスト・グループでは、「積極的な利下げ」をリスクシナリオとして想定しています。FRBが市場に織り込まれているような過度に積極的な利下げを実施することにより、インフレが再加速し、再度利上げ転換を余儀なくされるというシナリオです。FRBへのメッセージはシンプルです。「インフレに勝利宣言をするまでは、慎重な金融政策を実施するべきでしょう。」

【本資料に関するご留意事項】

- 本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

- 本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

- 本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

- 本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

- 本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

- 本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

- 本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

- シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

- 本資料を弊社の許諾なく複製、転用、配布することを禁じます。